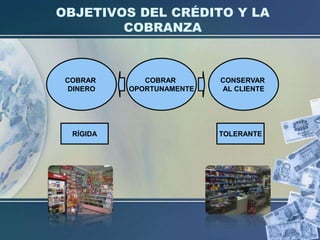

Este documento describe las políticas de crédito y cobranza de una empresa. Define el crédito, sus características y riesgos asociados. Explica que las políticas establecen las reglas para otorgar crédito y realizar cobranzas de manera que se logren los objetivos de la empresa. Finalmente, detalla diversos aspectos como los manuales, tipos de crédito, requisitos, calificación de clientes, formas de pago y recuperación de créditos.