Descargado 1249 veces

![ARRENDAMIENTO FINANCIERO - LEASING OBJETIVO GENERAL: El alumno debe comprender la importancia del Arrendamiento Financiero, como instrumento de financiamiento de los activos y su correcta contabilización. Facultad Administración, Gerencia y Contaduría Materia: Contabilidad III Código: 700321 / 740321 E-mail : [email_address] Facilitadora : Luisa Torres Tema Nº 3 :](https://image.slidesharecdn.com/teman3arrendamientofinanciero-110227102035-phpapp02/85/Tema-N-3-Arrendamiento-Financiero-1-320.jpg)

![ARRENDAMIENTO FINANCIERO - LEASING OBJETIVO GENERAL: El alumno debe comprender la importancia del Arrendamiento Financiero, como instrumento de financiamiento de los activos y su correcta contabilización. Facultad Administración, Gerencia y Contaduría Materia: Contabilidad III Código: 700321 / 740321 E-mail : [email_address] Facilitadora : Luisa Torres Tema Nº 3 :](https://image.slidesharecdn.com/teman3arrendamientofinanciero-110227102035-phpapp02/75/Tema-N-3-Arrendamiento-Financiero-1-2048.jpg)

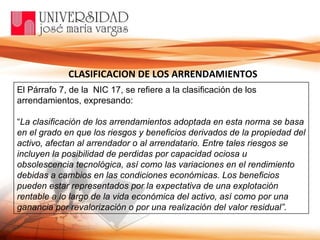

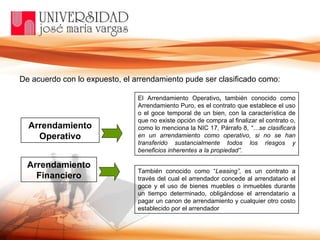

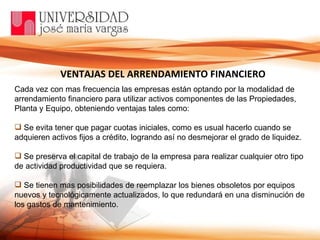

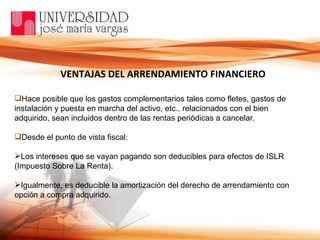

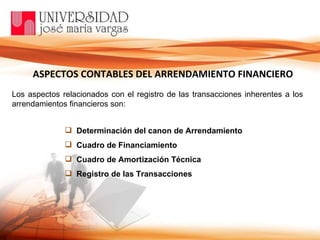

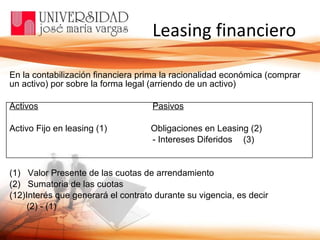

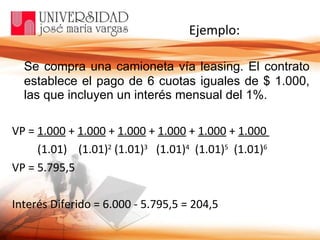

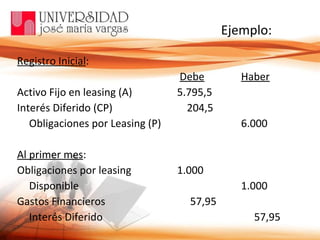

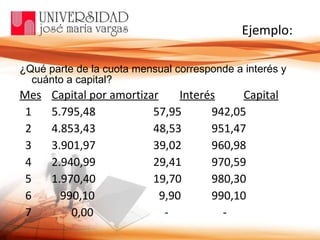

Este documento explica el arrendamiento financiero como una modalidad de financiamiento a largo plazo. Define el arrendamiento financiero, clasifica los arrendamientos en operativos y financieros, describe las ventajas del arrendamiento financiero para las empresas, y explica los aspectos contables como el registro de transacciones de acuerdo a la NIC 17.

![ARRENDAMIENTO FINANCIERO (1)._114821[1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/arrendamientofinanciero1-240609205836-a1be0e58-thumbnail.jpg?width=640&height=640&fit=bounds)