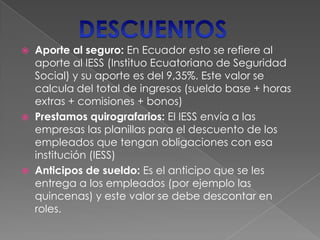

El rol de pagos muestra los ingresos y descuentos de un empleado. Los ingresos incluyen el sueldo base, horas extras, comisiones y bonos. Los descuentos son aportes al seguro social, préstamos, anticipos de sueldo, comisariato, retenciones judiciales e impuestos a la renta. El rol sirve como constancia del pago por servicios prestados para el empleado y empleador.

![Rol de pagos_y_sus_beneficios_sociales[1]](https://cdn.slidesharecdn.com/ss_thumbnails/roldepagosysusbeneficiossociales1-120311145942-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)