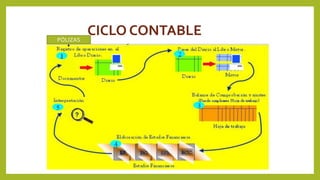

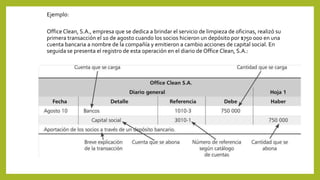

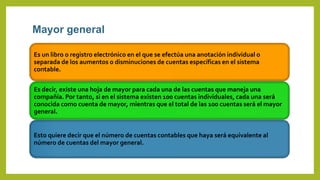

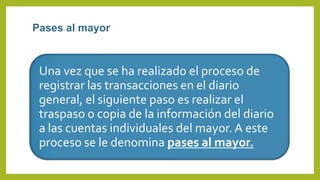

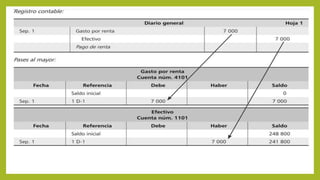

Este documento resume los principales libros y sistemas de registro contables como el diario general y el mayor general. Explica que el diario registra de manera cronológica todas las transacciones de un negocio y que luego esta información se pasa al mayor general, donde se registra de forma individual cada cuenta. También cubre el registro contable del IVA en México, incluyendo las tasas aplicables del 16%, 10% y 0% según el tipo de bienes y servicios.