Descargado 626 veces

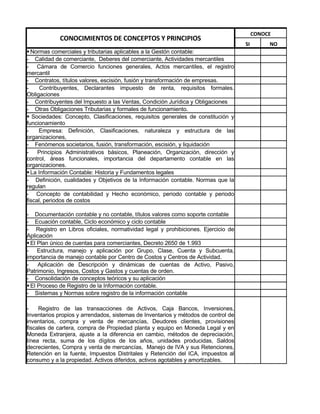

Este documento presenta una lista de conocimientos y procesos relacionados con la gestión contable. Incluye conceptos como normas comerciales y tributarias, sociedades, información contable, plan único de cuentas, registro de información, contabilidad de costos, normas tributarias, normatividad laboral y procesos como establecer características de empresas, identificar estructuras organizacionales, archivar documentos, contabilizar transacciones y elaborar nóminas. El documento proporciona una visión amplia de los temas y habilidades