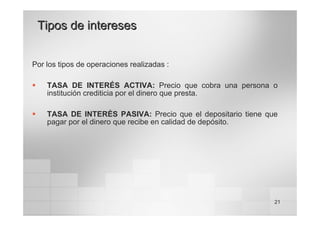

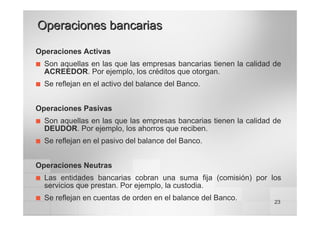

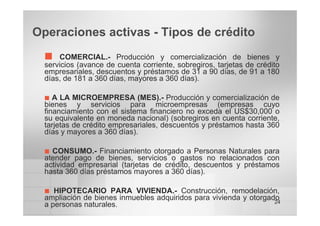

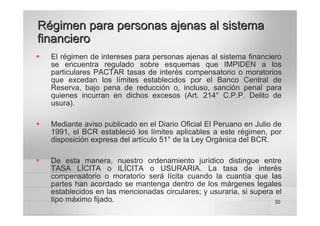

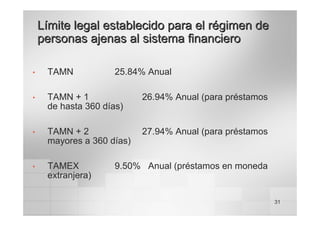

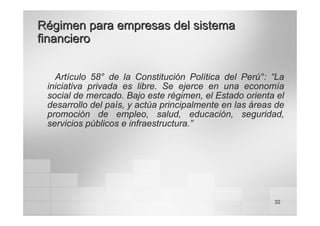

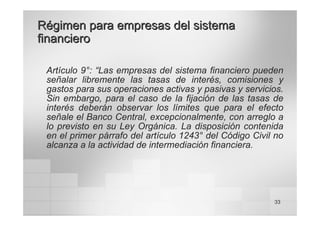

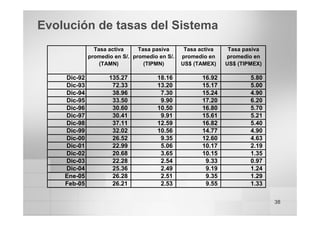

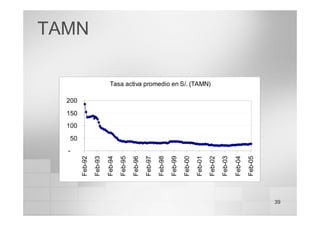

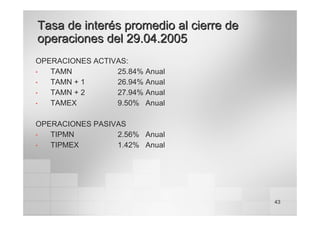

El documento provee una introducción al concepto de intereses en el Perú. Explica que los intereses son la remuneración por el uso de dinero y cubren costos como riesgo y depreciación monetaria. Luego clasifica los intereses en convencionales y legales, y establece límites diferentes para las tasas de interés aplicables a operaciones dentro y fuera del sistema financiero. Finalmente, resume los tipos de operaciones bancarias activas y pasivas.