Manual de-auditoría-gubernamental-procesos

•

0 recomendaciones•283 vistas

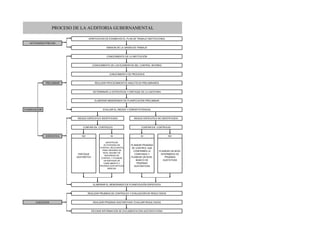

El documento describe el proceso de auditoría gubernamental, incluyendo las actividades previas, la planificación, la ejecución y la conclusión. En la planificación, se evalúa el riesgo y se determina el enfoque, ya sea de cumplimiento o sustantivo. Luego se realizan pruebas de control y pruebas sustantivas, se revisan documentos, se obtienen representaciones de la gerencia y se comunican resultados parciales. Finalmente, se elabora el informe de auditoría.

Denunciar

Compartir

Denunciar

Compartir

Descargar para leer sin conexión

Recomendados

inspecciones de seguridad

* Identificar el efecto que producen los cambios en los procesos o los materiales. Los procesos generalmente cambian, en relación a su diseño original. A medida que se dispone de diferentes materiales o en la medida que se restringen los materiales originales, se originan los cambios. Los cambios se producen en forma gradual y sus efectos totales, acumulativos, pueden pasar inadvertidos. Las inspecciones le brindan a los administradores, constantes oportunidades para fijarse en los materiales actuales y en los problemas habituales para darse cuenta qué es lo que está sucediendo.

* Identificar las deficiencias de las acciones correctivas. Generalmente, se toman acciones correctivas para un problema bien específico. Si no se aplican en la forma apropiada, pueden llegar a causar otros problemas. Si no se ponen en práctica en la forma adecuada, el problema original se vuelve a producir. Las inspecciones permiten el seguimiento y facilitan la retroalimentación en relación con la eficiencia de las medidas correctivas.

* Entregar una autoevaluación de la gerencia. La inspección es una excelente oportunidad para evaluar el desempeño de la administración. Es un medio para hacer un examen ordenado de la forma como se están manejando las cosas, entregándole un panorama de:

* Los equipos en buenas condiciones o de los elementos críticos que están a punto de fallar.

* La disposición eficiente de los equipos, o bien la congestión y el uso deficiente del espacio.

* Las herramientas que se encuentran en orden o dispersas en diferentes lugares donde deben buscarse en caso de ser necesarias.

* Los materiales que se encuentran listos para ser usados o que se encuentran enterrados ya sea debajo o detrás de las cosas, donde será necesario escarbar para encontrarlos.

* Las áreas de trabajo que son seguras, o las áreas con peligros de resbalones y tropiezos, los puntos de operación sin protecciones, las puntas o bordes agudos, los riesgos para la salud, etc.

* Las áreas de trabajo que se encuentran limpias o las áreas que requerirán ser paralizadas y sometidas a limpieza para la próxima vez en que un ejecutivo o algún cliente tenga planificado hacer una visita.

* Demostrar el compromiso asumido por la administración a través de una actividad visible para la seguridad y la salud. Cualquier ejecutivo, digno de este título, ya sea supervisor o gerente, hace revisiones periódicas para garantizar que la gente tenga las cosas que necesita para efectuar su trabajo. Comúnmente, estas "cosas" corresponden al conocimiento del trabajo, a los equipos y materiales, como también a un lugar de trabajo saludable y seguro.

Procedimiento de inspecciones planeadas (1)

Este documento describe el procedimiento de inspecciones planeadas para identificar condiciones subestándar y establecer acciones correctivas. Se implementa un sistema de cuantificación de riesgos y se establecen cronogramas de inspección semestrales. El procedimiento incluye diseñar e implementar el procedimiento, preparar recursos, realizar inspecciones con listas de verificación, generar informes e implementar y dar seguimiento a acciones correctivas.

Competencia en Seguridad y Salud Ocupacional modulo 2 (Parte 2)

Este documento describe las inspecciones de seguridad y salud en los centros de trabajo. Explica que es necesario tener un programa de inspecciones que incluya objetivos, responsabilidades, áreas a inspeccionar, metodología y gestión documental. También detalla las etapas de una inspección, como prepararse, inspeccionar usando listas de verificación, e informar hallazgos. El objetivo es identificar riesgos y corregirlos para garantizar un ambiente de trabajo seguro.

Inspecciones de seguridad

Este documento describe las inspecciones de seguridad, incluyendo sus tipos, beneficios, características y pasos. Las inspecciones son observaciones sistemáticas que ayudan a identificar peligros y condiciones inseguras para prevenir accidentes. Existen diferentes tipos de inspecciones como inspecciones periódicas y antes de iniciar un trabajo. Las inspecciones tienen beneficios como identificar peligros potenciales y detectar condiciones subestándares para mejorar la seguridad.

Auditoria de seguridad y salud en el trabajo

Este documento proporciona una introducción a las auditorías de seguridad y salud en el trabajo. Explica que una auditoría es un procedimiento sistemático e independiente para evaluar un sistema de gestión de seguridad y salud. Los objetivos de una auditoría incluyen determinar si el sistema se ha implementado correctamente, verificar la eficacia de la política y objetivos de la organización, y proponer medidas preventivas y correctivas. Además, describe los pasos clave de una auditoría como la revisión de documentación, trabajo de campo y emisión de un informe

Observaciones

El documento describe el proceso de observaciones planeadas del trabajo, el cual permite al supervisor verificar que los empleados realizan sus tareas con máxima eficiencia y prevenir incidentes. Incluye los pasos para llevar a cabo las observaciones como seleccionar al trabajador y la tarea, efectuar la observación, revisar con el empleado y evaluar. También cubre los beneficios de este proceso como mejorar los métodos de trabajo y reforzar buenos hábitos.

Inspecciones de seguridad

Presentación de conceptos básicos para realizar inspecciones de seguridad, charla dirigida a comités paritarios, o personas con conocimientos muy básicos de seguridad e higiene laboral.

Inspecciones Planeadas

Este documento describe los tipos de inspecciones de seguridad, incluyendo inspecciones no planeadas e inspecciones planeadas generales. Define las partes críticas como aquellas cuyo fallo podría afectar significativamente la producción, propiedad o seguridad de los trabajadores. Explica los criterios para realizar inspecciones planeadas, como buscar peligros ocultos y clasificarlos por nivel de riesgo, y el manejo de herramientas preventivas como registrar partes críticas y eliminar equipos obsoletos.

Recomendados

inspecciones de seguridad

* Identificar el efecto que producen los cambios en los procesos o los materiales. Los procesos generalmente cambian, en relación a su diseño original. A medida que se dispone de diferentes materiales o en la medida que se restringen los materiales originales, se originan los cambios. Los cambios se producen en forma gradual y sus efectos totales, acumulativos, pueden pasar inadvertidos. Las inspecciones le brindan a los administradores, constantes oportunidades para fijarse en los materiales actuales y en los problemas habituales para darse cuenta qué es lo que está sucediendo.

* Identificar las deficiencias de las acciones correctivas. Generalmente, se toman acciones correctivas para un problema bien específico. Si no se aplican en la forma apropiada, pueden llegar a causar otros problemas. Si no se ponen en práctica en la forma adecuada, el problema original se vuelve a producir. Las inspecciones permiten el seguimiento y facilitan la retroalimentación en relación con la eficiencia de las medidas correctivas.

* Entregar una autoevaluación de la gerencia. La inspección es una excelente oportunidad para evaluar el desempeño de la administración. Es un medio para hacer un examen ordenado de la forma como se están manejando las cosas, entregándole un panorama de:

* Los equipos en buenas condiciones o de los elementos críticos que están a punto de fallar.

* La disposición eficiente de los equipos, o bien la congestión y el uso deficiente del espacio.

* Las herramientas que se encuentran en orden o dispersas en diferentes lugares donde deben buscarse en caso de ser necesarias.

* Los materiales que se encuentran listos para ser usados o que se encuentran enterrados ya sea debajo o detrás de las cosas, donde será necesario escarbar para encontrarlos.

* Las áreas de trabajo que son seguras, o las áreas con peligros de resbalones y tropiezos, los puntos de operación sin protecciones, las puntas o bordes agudos, los riesgos para la salud, etc.

* Las áreas de trabajo que se encuentran limpias o las áreas que requerirán ser paralizadas y sometidas a limpieza para la próxima vez en que un ejecutivo o algún cliente tenga planificado hacer una visita.

* Demostrar el compromiso asumido por la administración a través de una actividad visible para la seguridad y la salud. Cualquier ejecutivo, digno de este título, ya sea supervisor o gerente, hace revisiones periódicas para garantizar que la gente tenga las cosas que necesita para efectuar su trabajo. Comúnmente, estas "cosas" corresponden al conocimiento del trabajo, a los equipos y materiales, como también a un lugar de trabajo saludable y seguro.

Procedimiento de inspecciones planeadas (1)

Este documento describe el procedimiento de inspecciones planeadas para identificar condiciones subestándar y establecer acciones correctivas. Se implementa un sistema de cuantificación de riesgos y se establecen cronogramas de inspección semestrales. El procedimiento incluye diseñar e implementar el procedimiento, preparar recursos, realizar inspecciones con listas de verificación, generar informes e implementar y dar seguimiento a acciones correctivas.

Competencia en Seguridad y Salud Ocupacional modulo 2 (Parte 2)

Este documento describe las inspecciones de seguridad y salud en los centros de trabajo. Explica que es necesario tener un programa de inspecciones que incluya objetivos, responsabilidades, áreas a inspeccionar, metodología y gestión documental. También detalla las etapas de una inspección, como prepararse, inspeccionar usando listas de verificación, e informar hallazgos. El objetivo es identificar riesgos y corregirlos para garantizar un ambiente de trabajo seguro.

Inspecciones de seguridad

Este documento describe las inspecciones de seguridad, incluyendo sus tipos, beneficios, características y pasos. Las inspecciones son observaciones sistemáticas que ayudan a identificar peligros y condiciones inseguras para prevenir accidentes. Existen diferentes tipos de inspecciones como inspecciones periódicas y antes de iniciar un trabajo. Las inspecciones tienen beneficios como identificar peligros potenciales y detectar condiciones subestándares para mejorar la seguridad.

Auditoria de seguridad y salud en el trabajo

Este documento proporciona una introducción a las auditorías de seguridad y salud en el trabajo. Explica que una auditoría es un procedimiento sistemático e independiente para evaluar un sistema de gestión de seguridad y salud. Los objetivos de una auditoría incluyen determinar si el sistema se ha implementado correctamente, verificar la eficacia de la política y objetivos de la organización, y proponer medidas preventivas y correctivas. Además, describe los pasos clave de una auditoría como la revisión de documentación, trabajo de campo y emisión de un informe

Observaciones

El documento describe el proceso de observaciones planeadas del trabajo, el cual permite al supervisor verificar que los empleados realizan sus tareas con máxima eficiencia y prevenir incidentes. Incluye los pasos para llevar a cabo las observaciones como seleccionar al trabajador y la tarea, efectuar la observación, revisar con el empleado y evaluar. También cubre los beneficios de este proceso como mejorar los métodos de trabajo y reforzar buenos hábitos.

Inspecciones de seguridad

Presentación de conceptos básicos para realizar inspecciones de seguridad, charla dirigida a comités paritarios, o personas con conocimientos muy básicos de seguridad e higiene laboral.

Inspecciones Planeadas

Este documento describe los tipos de inspecciones de seguridad, incluyendo inspecciones no planeadas e inspecciones planeadas generales. Define las partes críticas como aquellas cuyo fallo podría afectar significativamente la producción, propiedad o seguridad de los trabajadores. Explica los criterios para realizar inspecciones planeadas, como buscar peligros ocultos y clasificarlos por nivel de riesgo, y el manejo de herramientas preventivas como registrar partes críticas y eliminar equipos obsoletos.

Auditorias de seguridad

Las auditorías de seguridad son una herramienta para evaluar el cumplimiento de los procedimientos, normas y reglamentaciones de seguridad. El proceso de auditoría incluye una revisión administrativa y operativa para detectar desviaciones, así como también proponer mejoras. El informe final documenta los hallazgos y establece un plan de acciones correctivas para corregir deficiencias y lograr un mejoramiento continuo.

Inspecciones planeadas

Este documento describe los tipos y metodología de inspecciones planeadas para detectar peligros en el ambiente que puedan dañar a personas u propiedad. Las inspecciones planeadas incluyen inspecciones generales y de partes críticas, y su metodología consiste en planear, preparar, ejecutar, informar y dar seguimiento a las inspecciones. Estas inspecciones ayudan a identificar fuentes de pérdidas, corregir condiciones subestándares y crear un ambiente de trabajo más seguro y saludable.

Inspecciones de trabajo.

La inspección de seguridad y salud ocupacional es una técnica de observación sistemática para identificar condiciones inseguras en el lugar de trabajo. El objetivo es identificar deficiencias de equipos, actos y condiciones peligrosas, y determinar la efectividad de las acciones correctivas para prevenir accidentes. Las inspecciones pueden ser informales o formales de acuerdo a un plan y periodicidad, y utilizan listas de verificación.

Identificación y evaluación de riesgos potenciales y definición de auditoria ...

El documento describe la importancia de identificar y evaluar los riesgos potenciales en los procesos de una organización para mejorar el desempeño a través de controles. Explica tres tipos de riesgos (de control, detección e inherente) y algunas situaciones que podrían indicar errores u irregularidades. Además, define la auditoría de sistemas como la evaluación de normas y procedimientos de TI para lograr la confiabilidad, seguridad y oportunidad de la información a través de sistemas de información, con el objetivo de mejor

Inspecciones Iutsi

El documento describe la importancia de las inspecciones de seguridad para identificar riesgos y problemas potenciales. Explica que las inspecciones ayudan a identificar deficiencias en equipos, acciones de trabajadores y efectos de cambios. También sirven para entregar una autoevaluación a la gerencia y demostrar el compromiso con la seguridad. Finalmente, detalla los tipos de inspecciones y los pasos para elaborar un informe de inspección claro y completo.

Diapositivas inspeccion

Este documento describe las inspecciones de seguridad, las cuales son una técnica analítica para detectar riesgos potenciales que podrían causar accidentes o daños a personas y propiedad. El objetivo principal es estudiar las condiciones de seguridad en el lugar de trabajo para identificar situaciones peligrosas y determinar acciones correctivas antes de que ocurra un accidente. El documento también cubre la clasificación, pasos, materiales y resultados de realizar una inspección de seguridad planificada y exhaustiva.

Identificación y control de las no conformidades

El documento habla sobre la identificación y control de no conformidades. Explica que una no conformidad es un incumplimiento de un requisito y que se pueden detectar a través de auditorías internas, las cuales son procesos sistemáticos para evaluar objetivamente la evidencia sobre afirmaciones y determinar el grado de cumplimiento de requisitos legales y criterios establecidos. También describe el proceso para identificar no conformidades, realizar su seguimiento, cierre y acciones correctivas.

5. inspecciones y_observaciones

Este documento describe los procedimientos e información relacionada con las inspecciones de seguridad y salud en el trabajo. Explica que las inspecciones buscan prevenir accidentes identificando peligros potenciales. Detalla las etapas de una inspección, incluyendo el trabajo de oficina para prepararse y el trabajo de campo para realizar la inspección. También cubre las definiciones, responsabilidades, estándares generales y el desarrollo de acciones correctivas.

Reporte de inspeccion_hse_lugar_se_4_sep

Este documento resume una inspección HSE realizada el 11 de diciembre de 2017 en las áreas SE 4 y SEP de la empresa GYM. La inspección identificó dos condiciones subestándar: 1) problemas con el acceso y soporte de tubería en SEP, y 2) falta de barandas y orden en la excavación de SE 4. Se solicitaron acciones correctivas como mejorar las condiciones de seguridad y reentrenar al personal.

Presentacion inspecciones de seguridad

El documento habla sobre la importancia de realizar inspecciones periódicas de seguridad en el lugar de trabajo para identificar factores de riesgo y prevenir accidentes. Describe diferentes tipos de inspecciones como informales, planeadas, de aspectos críticos y de partes críticas, así como sus objetivos y características. También detalla las etapas para realizar una inspección planeada como preparación, inspección, desarrollo de acciones correctivas, medidas de seguimiento e informe.

Auditorias de Seguridad

Las auditorías de seguridad son una herramienta para evaluar el cumplimiento de los procedimientos, normas y reglamentos de seguridad de una empresa. El proceso de auditoría incluye la planificación, comunicación con el área auditada, recolección de evidencias, identificación de hallazgos, y generación de un informe con acciones correctivas. El objetivo es mejorar continuamente la seguridad mediante la corrección de deficiencias y desviaciones que puedan generar incidentes o bajar la productividad.

Inspecciones de seguridad

Las inspecciones de seguridad son técnicas preventivas que involucran el examen detallado de las condiciones de trabajo para detectar peligros y condiciones inseguras. Estas inspecciones pueden ser informales u planeadas, e identifican problemas potenciales, deficiencias en equipos, acciones de trabajadores y condiciones peligrosas. El proceso de inspección incluye las etapas de preparación, inspección, acciones correctivas y seguimiento.

Evidencias y no conformidades

Este documento presenta las conceptualizaciones de evidencia y no conformidad, y provee ejemplos de ambos. Según el documento, evidencia se refiere a pruebas verificadas que sirven para esclarecer un hecho, mientras que una no conformidad es el incumplimiento de un requisito. El documento también explica que ambas surgen de procesos y actividades organizacionales y son fundamentales para la mejora continua. Finalmente, provee ejemplos concretos de evidencias y no conformidades encontradas en auditorías.

Inspecciones planeadas de seguridad

Este documento explica el concepto y la importancia de las inspecciones de seguridad en el trabajo. Describe dos tipos de inspecciones: informales y planeadas. Las inspecciones planeadas son más sistemáticas y detalladas, utilizando listas de verificación para identificar peligros. Estas inspecciones traen beneficios como la detección temprana de riesgos y la mejora continua de las condiciones laborales.

Presentación blogger

El documento presenta información sobre inspecciones de seguridad en el lugar de trabajo, incluyendo su marco legal, definiciones, tipos, procesos, responsables, periodicidad y objetivos. Explica que las inspecciones buscan identificar factores de riesgo para proteger la salud y seguridad de los trabajadores.

Control interno 2 (1)

El documento describe varios procedimientos y técnicas de auditoría como la observación directa, inspección general, recuento físico e información exterior. También describe elementos internos como estudios generales y análisis. Explica que el control interno es un sistema para asegurar que las actividades se realicen de acuerdo a las normas y dentro de las políticas trazadas, y que su objetivo es determinar el cumplimiento de lo planeado y corregir desviaciones.

Auditoria de salud y seguridad ocupacional (1)

Este documento presenta un resumen de una auditoría de salud y seguridad ocupacional realizada por un equipo de 4 personas. Explica brevemente los conceptos generales de una auditoría y cómo evalúa el sistema de gestión de seguridad y salud en cada proceso y actividad de los empleados para minimizar riesgos. También describe el sistema de gestión de seguridad y salud OHSAS 18001 y sus evidencias de implementación para reducir riesgos en el lugar de trabajo y mejorar el desempeño ambiental de una organización.

Inspección de seguridad

La Inspección de Seguridad es una actividad preventiva que tradicionalmente se ha encuadrado entre las técnicas generales de seguridad previas al accidente analíticas puesto que su objeto era y es detectar, más que corregir, conductas y actuaciones peligrosas.

Control de calidad

El documento habla sobre diferentes técnicas y conceptos relacionados con la calidad como el aseguramiento de la calidad, los costos de calidad, la garantía de la calidad y técnicas para mejorar la calidad como el ciclo de Deming, hojas de control, diagramas y gráficos. También menciona normas como ISO 9000.

No conformidades y sus acciones de tratamiento

Este documento trata sobre no conformidades, sus definiciones, causas más frecuentes, y cómo deben ser comunicadas y abordadas. Explica que una no conformidad es un incumplimiento de un requisito normativo o procedimiento. Las auditorías son clave para detectar no conformidades, las cuales deben sustentarse con evidencia objetiva. Entre las causas más comunes se encuentran registros incompletos, fallas en el control de documentos, y falta de calibración de equipos. El documento también provee ejemplos de cómo redactar no conformidades y cierra

Fases auditoria

El documento describe las fases del proceso de una auditoría financiera, incluyendo la planeación, revisión y evaluación del control interno, obtención de evidencia y elaboración de informes. Explica cada fase y sus componentes como la revisión del sistema de contabilidad, procedimientos de control interno y métodos para evaluar la evidencia.

Fases auditoria

El documento describe las fases del proceso de una auditoría financiera, incluyendo la planeación, revisión y evaluación del control interno, obtención de evidencia y elaboración de informes. Explica cada fase y sus componentes como la revisión del sistema de contabilidad, procedimientos de control interno y métodos para obtener evidencia.

Más contenido relacionado

La actualidad más candente

Auditorias de seguridad

Las auditorías de seguridad son una herramienta para evaluar el cumplimiento de los procedimientos, normas y reglamentaciones de seguridad. El proceso de auditoría incluye una revisión administrativa y operativa para detectar desviaciones, así como también proponer mejoras. El informe final documenta los hallazgos y establece un plan de acciones correctivas para corregir deficiencias y lograr un mejoramiento continuo.

Inspecciones planeadas

Este documento describe los tipos y metodología de inspecciones planeadas para detectar peligros en el ambiente que puedan dañar a personas u propiedad. Las inspecciones planeadas incluyen inspecciones generales y de partes críticas, y su metodología consiste en planear, preparar, ejecutar, informar y dar seguimiento a las inspecciones. Estas inspecciones ayudan a identificar fuentes de pérdidas, corregir condiciones subestándares y crear un ambiente de trabajo más seguro y saludable.

Inspecciones de trabajo.

La inspección de seguridad y salud ocupacional es una técnica de observación sistemática para identificar condiciones inseguras en el lugar de trabajo. El objetivo es identificar deficiencias de equipos, actos y condiciones peligrosas, y determinar la efectividad de las acciones correctivas para prevenir accidentes. Las inspecciones pueden ser informales o formales de acuerdo a un plan y periodicidad, y utilizan listas de verificación.

Identificación y evaluación de riesgos potenciales y definición de auditoria ...

El documento describe la importancia de identificar y evaluar los riesgos potenciales en los procesos de una organización para mejorar el desempeño a través de controles. Explica tres tipos de riesgos (de control, detección e inherente) y algunas situaciones que podrían indicar errores u irregularidades. Además, define la auditoría de sistemas como la evaluación de normas y procedimientos de TI para lograr la confiabilidad, seguridad y oportunidad de la información a través de sistemas de información, con el objetivo de mejor

Inspecciones Iutsi

El documento describe la importancia de las inspecciones de seguridad para identificar riesgos y problemas potenciales. Explica que las inspecciones ayudan a identificar deficiencias en equipos, acciones de trabajadores y efectos de cambios. También sirven para entregar una autoevaluación a la gerencia y demostrar el compromiso con la seguridad. Finalmente, detalla los tipos de inspecciones y los pasos para elaborar un informe de inspección claro y completo.

Diapositivas inspeccion

Este documento describe las inspecciones de seguridad, las cuales son una técnica analítica para detectar riesgos potenciales que podrían causar accidentes o daños a personas y propiedad. El objetivo principal es estudiar las condiciones de seguridad en el lugar de trabajo para identificar situaciones peligrosas y determinar acciones correctivas antes de que ocurra un accidente. El documento también cubre la clasificación, pasos, materiales y resultados de realizar una inspección de seguridad planificada y exhaustiva.

Identificación y control de las no conformidades

El documento habla sobre la identificación y control de no conformidades. Explica que una no conformidad es un incumplimiento de un requisito y que se pueden detectar a través de auditorías internas, las cuales son procesos sistemáticos para evaluar objetivamente la evidencia sobre afirmaciones y determinar el grado de cumplimiento de requisitos legales y criterios establecidos. También describe el proceso para identificar no conformidades, realizar su seguimiento, cierre y acciones correctivas.

5. inspecciones y_observaciones

Este documento describe los procedimientos e información relacionada con las inspecciones de seguridad y salud en el trabajo. Explica que las inspecciones buscan prevenir accidentes identificando peligros potenciales. Detalla las etapas de una inspección, incluyendo el trabajo de oficina para prepararse y el trabajo de campo para realizar la inspección. También cubre las definiciones, responsabilidades, estándares generales y el desarrollo de acciones correctivas.

Reporte de inspeccion_hse_lugar_se_4_sep

Este documento resume una inspección HSE realizada el 11 de diciembre de 2017 en las áreas SE 4 y SEP de la empresa GYM. La inspección identificó dos condiciones subestándar: 1) problemas con el acceso y soporte de tubería en SEP, y 2) falta de barandas y orden en la excavación de SE 4. Se solicitaron acciones correctivas como mejorar las condiciones de seguridad y reentrenar al personal.

Presentacion inspecciones de seguridad

El documento habla sobre la importancia de realizar inspecciones periódicas de seguridad en el lugar de trabajo para identificar factores de riesgo y prevenir accidentes. Describe diferentes tipos de inspecciones como informales, planeadas, de aspectos críticos y de partes críticas, así como sus objetivos y características. También detalla las etapas para realizar una inspección planeada como preparación, inspección, desarrollo de acciones correctivas, medidas de seguimiento e informe.

Auditorias de Seguridad

Las auditorías de seguridad son una herramienta para evaluar el cumplimiento de los procedimientos, normas y reglamentos de seguridad de una empresa. El proceso de auditoría incluye la planificación, comunicación con el área auditada, recolección de evidencias, identificación de hallazgos, y generación de un informe con acciones correctivas. El objetivo es mejorar continuamente la seguridad mediante la corrección de deficiencias y desviaciones que puedan generar incidentes o bajar la productividad.

Inspecciones de seguridad

Las inspecciones de seguridad son técnicas preventivas que involucran el examen detallado de las condiciones de trabajo para detectar peligros y condiciones inseguras. Estas inspecciones pueden ser informales u planeadas, e identifican problemas potenciales, deficiencias en equipos, acciones de trabajadores y condiciones peligrosas. El proceso de inspección incluye las etapas de preparación, inspección, acciones correctivas y seguimiento.

Evidencias y no conformidades

Este documento presenta las conceptualizaciones de evidencia y no conformidad, y provee ejemplos de ambos. Según el documento, evidencia se refiere a pruebas verificadas que sirven para esclarecer un hecho, mientras que una no conformidad es el incumplimiento de un requisito. El documento también explica que ambas surgen de procesos y actividades organizacionales y son fundamentales para la mejora continua. Finalmente, provee ejemplos concretos de evidencias y no conformidades encontradas en auditorías.

Inspecciones planeadas de seguridad

Este documento explica el concepto y la importancia de las inspecciones de seguridad en el trabajo. Describe dos tipos de inspecciones: informales y planeadas. Las inspecciones planeadas son más sistemáticas y detalladas, utilizando listas de verificación para identificar peligros. Estas inspecciones traen beneficios como la detección temprana de riesgos y la mejora continua de las condiciones laborales.

Presentación blogger

El documento presenta información sobre inspecciones de seguridad en el lugar de trabajo, incluyendo su marco legal, definiciones, tipos, procesos, responsables, periodicidad y objetivos. Explica que las inspecciones buscan identificar factores de riesgo para proteger la salud y seguridad de los trabajadores.

Control interno 2 (1)

El documento describe varios procedimientos y técnicas de auditoría como la observación directa, inspección general, recuento físico e información exterior. También describe elementos internos como estudios generales y análisis. Explica que el control interno es un sistema para asegurar que las actividades se realicen de acuerdo a las normas y dentro de las políticas trazadas, y que su objetivo es determinar el cumplimiento de lo planeado y corregir desviaciones.

Auditoria de salud y seguridad ocupacional (1)

Este documento presenta un resumen de una auditoría de salud y seguridad ocupacional realizada por un equipo de 4 personas. Explica brevemente los conceptos generales de una auditoría y cómo evalúa el sistema de gestión de seguridad y salud en cada proceso y actividad de los empleados para minimizar riesgos. También describe el sistema de gestión de seguridad y salud OHSAS 18001 y sus evidencias de implementación para reducir riesgos en el lugar de trabajo y mejorar el desempeño ambiental de una organización.

Inspección de seguridad

La Inspección de Seguridad es una actividad preventiva que tradicionalmente se ha encuadrado entre las técnicas generales de seguridad previas al accidente analíticas puesto que su objeto era y es detectar, más que corregir, conductas y actuaciones peligrosas.

Control de calidad

El documento habla sobre diferentes técnicas y conceptos relacionados con la calidad como el aseguramiento de la calidad, los costos de calidad, la garantía de la calidad y técnicas para mejorar la calidad como el ciclo de Deming, hojas de control, diagramas y gráficos. También menciona normas como ISO 9000.

No conformidades y sus acciones de tratamiento

Este documento trata sobre no conformidades, sus definiciones, causas más frecuentes, y cómo deben ser comunicadas y abordadas. Explica que una no conformidad es un incumplimiento de un requisito normativo o procedimiento. Las auditorías son clave para detectar no conformidades, las cuales deben sustentarse con evidencia objetiva. Entre las causas más comunes se encuentran registros incompletos, fallas en el control de documentos, y falta de calibración de equipos. El documento también provee ejemplos de cómo redactar no conformidades y cierra

La actualidad más candente (20)

Identificación y evaluación de riesgos potenciales y definición de auditoria ...

Identificación y evaluación de riesgos potenciales y definición de auditoria ...

Similar a Manual de-auditoría-gubernamental-procesos

Fases auditoria

El documento describe las fases del proceso de una auditoría financiera, incluyendo la planeación, revisión y evaluación del control interno, obtención de evidencia y elaboración de informes. Explica cada fase y sus componentes como la revisión del sistema de contabilidad, procedimientos de control interno y métodos para evaluar la evidencia.

Fases auditoria

El documento describe las fases del proceso de una auditoría financiera, incluyendo la planeación, revisión y evaluación del control interno, obtención de evidencia y elaboración de informes. Explica cada fase y sus componentes como la revisión del sistema de contabilidad, procedimientos de control interno y métodos para obtener evidencia.

Fases auditoria

El documento describe las fases del proceso de una auditoría financiera, incluyendo la planeación, revisión y evaluación del control interno, obtención de evidencia y elaboración de informes. Explica cada fase y sus componentes como la revisión del sistema de contabilidad, procedimientos de control interno y métodos para obtener evidencia.

Nia 330

Esta NIA trata de la responsabilidad que tiene el auditor, en una auditoría de estados financieros, de diseñar e implementar respuestas a los riesgos de incorrección material identificados y valorados por el auditor de conformidad con la NIA 315.

Control en las organizaciones

Este documento presenta información sobre control en organizaciones y evaluación del personal. Define control como el proceso de supervisión de actividades y problemas potenciales para mantener la eficiencia. Explica tipos de control como sujeto controlado y ámbito. También describe métodos de evaluación de personal como escalas de puntuación y autoevaluaciones, así como beneficios de la evaluación para el personal y el jefe. Finalmente, ofrece indicadores para medir la calidad como estructura, proceso y resultado.

Gdm 5-diapositivas

Este documento presenta el proceso de mantenimiento basado en el ciclo PDCA. Explica que el proceso de mantenimiento consta de tres etapas: antes, durante y después. Además, detalla los pasos de identificación, planeación, programación, ejecución, reporte, medición, análisis y mejora continua. Finalmente, enfatiza que la medición y el análisis son fundamentales para identificar las causas raíces de los problemas y así implementar acciones efectivas de mejora.

Auditorias de seguridad

Este documento define una auditoría de seguridad y describe sus parámetros clave. Explica que una auditoría de seguridad es un examen sistemático de una planta para verificar la suficiencia de su programa de seguridad y salud. Luego describe objetivos, principios, alcance, frecuencia, criterios de auditoría y contenido de una auditoría de seguridad. El contenido incluye elementos como liderazgo, análisis de riesgos, investigación de accidentes, capacitación y equipos de protección personal.

Semana 3 control interno administrativo

Este documento presenta información sobre el control administrativo. Explica que el control administrativo implica un cambio en la filosofía de dirección y administración de las empresas hacia una visión más integradora que busca la eficacia, eficiencia y cumplimiento normativo. Describe los cinco componentes del control interno administrativo y las técnicas más comunes para aplicar este enfoque. Finalmente, concluye resaltando el papel proactivo del control interno administrativo.

INFORME DE AUDITORIA

El documento habla sobre los tipos de auditoría, pruebas de auditoría, informes de auditoría y el proceso de supervisión. Explica los objetivos, tipos y elementos de las pruebas y auditorías de sistemas. También describe las funciones del auditor como planificar, recolectar evidencia, reportar resultados y hacer seguimiento. Finalmente, detalla las responsabilidades del supervisor en supervisar el trabajo del equipo auditor y asegurar la calidad del proceso.

INFORME DE AUDITORIA

El documento habla sobre los tipos de auditoría, pruebas de auditoría, informes de auditoría y su supervisión. Explica que las pruebas son técnicas utilizadas por los auditores para obtener evidencia que sustente su dictamen. También describe los tipos de pruebas de sistemas de auditoría, evidencias, y dictámenes. Finalmente, señala que es importante que los supervisores revisen el trabajo de los auditores y dejen constancia firmada de las revisiones.

Normas internacionales de auditoria 300 399

Este documento trata sobre la responsabilidad del auditor para planificar una auditoría e identificar y evaluar los riesgos. La planificación es la primera fase y permite prestar atención a áreas importantes, resolver problemas potenciales de manera oportuna, y facilitar la selección y dirección del equipo de auditoría. El objetivo es identificar y evaluar los riesgos de imprecisiones o errores significativos en los estados financieros y en los niveles de aseveración.

Dipo de auditoria

Este documento presenta una visión general de la auditoría gubernamental en Perú. Explica que los funcionarios públicos deben utilizar los recursos de manera efectiva, eficiente y económica para lograr los objetivos para los cuales fueron autorizados. Luego define los términos "auditoría financiera" y "auditoría de gestión" y describe brevemente los procesos de cada una. Finalmente, incluye un glosario de términos clave relacionados con la auditoría gubernamental.

Presentacion nia ucla

El documento presenta una planeación de auditoría sobre la Norma Internacional de Auditoría 200, la cual trata sobre la responsabilidad del auditor de planificar la auditoría de estados financieros. Se describen los objetivos de la planeación como ayudar a identificar y resolver problemas, dedicar atención a áreas importantes y organizar y administrar el trabajo de auditoría de manera efectiva y eficiente. Finalmente, se mencionan algunas actividades preliminares del trabajo de auditoría como involucrar a miembros clave del equipo y evaluar el cumplimiento de los requerimientos é

Expo equipo 3

La fase de ejecución de la auditoría financiera incluye la aplicación de los programas específicos desarrollados en la fase anterior, la obtención de información, la verificación de resultados financieros, la identificación de hallazgos y conclusiones, y la comunicación a la administración. Se utilizan pruebas de control y pruebas sustantivas para obtener evidencia de auditoría. El documento también describe técnicas de muestreo y la evaluación de resultados.

Presentacion_Inspecciones_de_Seguridad.pdf

Este documento proporciona información sobre inspecciones de seguridad. Explica que el objetivo de las inspecciones es identificar factores de riesgo y condiciones peligrosas para prevenir accidentes. Describe los diferentes tipos de inspecciones, como las informales, las planeadas generales y las de áreas críticas. También cubre cómo realizar una inspección, establecer acciones correctivas y generar un informe con hallazgos y recomendaciones.

control_interno_y_la_toma_de_decisiones.pptx

El documento trata sobre el control interno y la toma de decisiones. Explica que el control interno es un proceso mediante el cual la administración se asegura de que las actividades de la organización se realizan de acuerdo con lo planeado para alcanzar los objetivos. También describe los diferentes tipos de control, como el control legal, fiscal, administrativo y de gestión. Resalta la importancia del control interno para tomar buenas decisiones y lograr la eficiencia en el trabajo de las entidades.

control-proceso.ppt

El documento describe el concepto y proceso de control en la administración. Define el control como la verificación de que las actividades se realizan según lo planeado para detectar desviaciones y corregirlas. Explica que el control incluye establecer estándares de desempeño, medir el desempeño actual, compararlo con los estándares y tomar acciones correctivas cuando sea necesario, cerrando así el ciclo administrativo. Finalmente, destaca la importancia del control para la mejora continua y logro de objetivos organizacionales.

identificacion-de-peligros.ppt

Este documento presenta una capacitación para expertos en prevención de riesgos con el objetivo de entregar herramientas preventivas y establecer lineamientos para auditorías. El temario incluye procesos de identificación de peligros, agentes de riesgo de enfermedad profesional y requisitos legales, así como técnicas de auditoría. Se describen procedimientos para la identificación de peligros, evaluación de riesgos y requisitos legales.

identificacion de peligros ppt.ppt

Este documento presenta una capacitación para expertos en prevención de riesgos con el objetivo de entregar herramientas preventivas y establecer lineamientos para auditorías. El temario incluye procesos de identificación de peligros, agentes de riesgo y requisitos legales, así como técnicas de auditoría. Se explican métodos para identificar peligros y evaluar riesgos mediante el enfoque de procesos.

Similar a Manual de-auditoría-gubernamental-procesos (20)

Manual de-auditoría-gubernamental-procesos

- 1. PROCESO DE LA AUDITORIA GUBERNAMENTAL VERIFICACION DE EXAMEN EN EL PLAN DE TRABAJO INSTITUCIONAL ACTIVIDADES PREVIAS EMISION DE LA ORDEN DE TRABAJO CONOCIMIENTO DE LA INSTITUCIÓN CONOCIMIENTO DE LOS ELEMENTOS DEL CONTROL INTERNO CONOCIMIENTO DE PROCESOS PRELIMINAR REALIZAR PROCEDIMIENTOS ANALITICOS PRELIMINARES DETERMINAR LA ESTRATEGIA Y ENFOQUE DE LA AUDITORIA ELABORAR MEMORANDO DE PLANIFICACIÓN PRELIMINAR PLANIFICACION EVALUAR EL RIESGO Y ERROR POTENCIAL RIESGO ESPECIFICO IDENTIFICADO RIESGO ESPECIFICO NO IDENTIFICADO CONFIAR EN CONTROLES CONFIAR EN CONTROLES ESPECIFICA NO SI SI NO ENFOQUE SUSTANTIVO IDENTIFICAR ACTIVIDADES DE CONTROL RELEVANTES PARA OBTENER UN NIVEL MAXIMO DE SEGURIDAD DE CONTROL Y PLANEAR UN ENFOQUE DE CUMPLIMIENTO Y PRUEBAS SUSTANTIVAS BÁSICAS PLANEAR PRUEBAS DE CONTROL QUE CONFIRMEN LA CONFIANZA Y PLANEAR UN NIVEL BASICO DE PRUEBAS SUSTANTIVAS PLANEAR UN NIVEL INTERMEDIO DE PRUEBAS SUSTATIVAS ELABORAR EL MEMORANDO DE PLANIFICACIÓN ESPECIFICA REALIZAR PRUEBAS DE CONTROLES Y EVALUACIÓN DE RESULTADOS EJECUCION REALIZAR PRUEBAS SUSTANTIVASY EVALUAR RESULTADOS REVISAR INFORMACIÓN DE DOCUMENTACIÓN SUSTENTATORIA

- 2. REVISIÓN DE EVENTOS SUBSECUENTES OBTENER REPRESENTACIONES DE LA GERENCIA CONCLUSION REALIZAR COMUNICACIÓN PARCIAL DE RESULTADOS Y EMISION DEL INFORME ELABORACION DEL INFORME Y LECTURA DEL BORRADOR ELABORAR EL CRONOGRAMA DE IMPLANTACION DE RECOMENDACIONES EMISION DEL INFORME DE AUDITORIA CARACTERÍSTICAS DEL AUDITOR GUBERNAMENTAL PROFESIONALISMO CAPACIDAD TÉCNICA CURIOSIDAD PERSONALIDAD CONFIANZA CULTURA ADAPTABILIDAD HONESTIDAD EMPATIA EXPERIENCIA SENTIDO COMÚN DETALLISTA