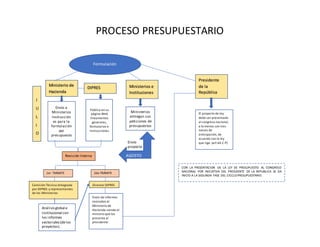

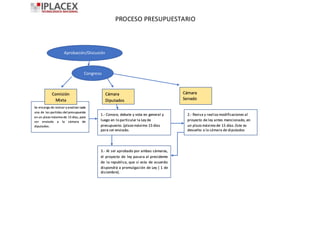

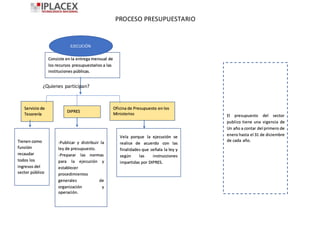

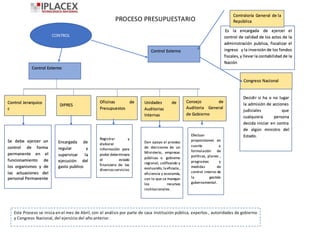

El documento describe las cuatro etapas del proceso presupuestario del Estado de Chile: formulación, revisión interna, aprobación/discusión y ejecución. En cada etapa se especifican los organismos involucrados, plazos establecidos e información requerida. Adicionalmente, se detallan las funciones de la Dipres, Tesorería General de la República, Contraloría General y Congreso Nacional en el proceso, así como los mecanismos de control interno y externo.