Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Conta expo-de-patrimonio

Similar a Conta expo-de-patrimonio (20)

Último

Último (20)

Conta expo-de-patrimonio

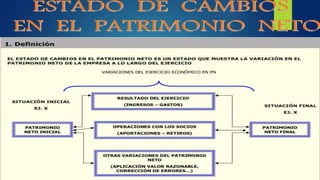

- 2. EL ESTADO DE CAMBIO EN EL PATRIMONIO TIENE COMO FINALIDAD MOSTRAR LAS VARIACIONES QUE SUFRAN LOS DIFERENTES ELEMENTOS QUE COMPONEN EL PATRIMONIO EN UN PERIODO DETERMINADO. ADEMAS DE MOSTRAR ESAS VARIACIONES EL ESTADO DE CAMBIOS EN EL PATRIMONIO BUSCA EXPLICAR Y ANALIZAR CADA UNA DE LAS VARIACIONES, SUS CAUSAS Y CONSECUENCIAS DENTRO DE LA ESTRUCTURA FINANCIERA DE LA EMPRESA. PARA LA EMPRESA ES PRIMORDIAL CONOCER EL PORQUE DEL COMPORTAMIENTO DE SU PATRIMONIO EN UN AÑO DETERMINADO, DE SU ANALISIS SE PUEDE DETECTAR INFINIDAD DE SITUACIONES NEGATIVAS Y POSITIVAS QUE PUEDAN SERVIR DE BASE PARA TOMAS DE DECISIONES CORRECTIVAS, O PARA APROVECHAR OPORETUNIDADES Y FORTALEZAS DETECTADAS DEL COMPORTAMIENTO DEL PATRIMONIO.

- 3. ESTADO DE CAMBIOS EN EL PATRIMONIO NETO ESTADO DE INGRESOS Y GASTOS RECONOCIDOS ESTADO TOTAL DE CAMBIOS EN EL PATRIMONIO NETO a) Resultado del ejercicio de la Cuenta de Perdidas y Ganancias. b) Ingresos y gastos imputados directamente al patrimonio neto. c) Transferencias a la Cuenta de Perdidas y Ganancias, según lo dispuesto por el PGC. a) Saldo total de ingresos y gastos reconocidos. b) Variaciones en el patrimonio neto por operaciones con socios o propietarios de la empresa. c) Otros cambios en patrimonio neto. d) Ajustes al patrimonio neto debido a cambios en criterios contables y correcciones de errores. ESTRUCTURA DEL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

- 4. Se suprime uno de los documentos de los que éste consta: el estado de ingresos y gastos reconocidos. Estado de cambios en patrimonio neto: 1 documento, que recoge: Resultado de la cuenta de pérdidas y ganancias. Importe de los gastos e ingresos imputados directamente al patrimonio neto. Otros cambios en el patrimonio neto, y que derivan de: Las variaciones originadas por operaciones con los socios o propietarios de la empresa cuando actúen como tales. Ajustes al patrimonio neto debidos a cambios en los criterios contables y correcciones de errores. Las restantes variaciones que se produzcan en el patrimonio neto. ESTADO DE CAMBIOS EN EL PATRIMONIO NETO PARA PYMES

- 5. Pérdidas y Bº en activos financieros disponibles para la venta. Otros gastos e ingresos imputados directamente al patrimonio neto, como los deterioros de las participaciones en el patrimonio de empresas asociadas y del grupo así como su reversión. Pérdidas y Bº procedentes de las coberturas de flujo de efectivo. Ingresos por subvenciones, donaciones y legados. Pérdidas y ganancias actuariales que surgen, respectivamente, como consecuencia del incremento o decremento en el valor actual de las retribuciones post-empleo comprometidas en sistemas de aportación definida o bien por la disminución o aumento en el valor razonable de los activos relacionados con éstos. Efecto impositivo de los ingresos y gastos imputados directamente al patrimonio neto. B) INGRESOS Y GASTOS IMPUTADOS DIRECTAMENTE AL PATRIMONIO NETO

- 6. Transferencias de los ingresos y gastos generados por los activos financieros clasificados en la categoría de disponibles para la venta. Transferencia por deterioro de ajustes negativos previos en empresas del grupo y asociadas. Transferencias generadas por la imputación a resultados de las subvenciones, donaciones y legados recibidos. Efecto impositivo de las transferencias a la cuenta de pérdidas y ganancias, las cuales deberán registrarse por su importe bruto. En consecuencia, será necesario contabilizar, en una partida separada, su correspondiente efecto impositivo. C) TRANSFERENCIA A LA CUENTA DE PYG

- 7. 20XX 20XX-1 A) RESULTADO DE LA CUENTA DE PÉRDIDAS Y GANANCIAS Ingresos y gastos imputados directamente al p. neto I. Por valoración de instrumentos financieros 1. Activos financieros disponibles para la venta 2. Otros ingresos/ gastos II. Por coberturas de flujos de efectivo III. Subvenciones, donaciones y legados recibidos IV. Por ganancias y pérdidas actuariales y otros ajustes V. Efecto impositivo B) TOTAL INGRESOS Y GASTOS IMPUTADOS DIRECTAMENTE EN EL P.N. Transferencias a la cuenta de pérdidas y ganancias VI. Por valoración de instrumentos financieros 1. Activos financieros disponibles para la venta 2. Otros ingresos/ gastos VII. Por coberturas de flujos de efectivo VIII. Subvenciones, donaciones y legados recibidos IX. Efecto impositivo C) TOTAL TRANSFERENCIAS A LA CUENTA DE PÉRDIDAS Y GANANCIAS TOTAL DE INGRESOS Y GASTOS RECONOCIDOS (A + B + C) INGRESOS DE INGRESOS Y GASTOS RECONOCIDOS

- 8. ESTADO TOTAL DE CAMBIOS EN EL PATRIMONIO NETO Esta segunda parte tiene una estructura similar a la información requerida en el apartado 10 de la memoria en su modelo normal del PGC 1990 que en relación con los fondos propios exige la realización de un análisis del movimiento durante el ejercicio de cada partida del balance incluida en esta agrupación, indicándose los orígenes de los aumentos y las causas de las disminuciones. Informa de todos los cambios habidos en el patrimonio neto derivados de: a) El saldo total de los ingresos y gastos reconocidos, que hemos calculado en la 1ª parte. b) Las variaciones originadas en el patrimonio neto por operaciones con los socios o propietarios de la empresa. c) Ajustes debidos a cambios en criterios contables y correcciones de errores. d) Las restantes variaciones que se produzcan en el patrimonio neto.

- 9. ESTADO TOTAL DE CAMBIOS EN EL PATRIMONIO NETO (I)

- 12. ESTADO DE RESULTADOS AL 31/12/11 19 debe haber Ventas 6750 Alquiler 4000 Cuenta corriente de caja 50 deudas y gananias 10800 20 perdidas y ganancias 6940 interes pagado 40 cmv 5400 descuento de divisas 300 faltante de divisas 100 amortizacion 1100 21 capital 17000 proveedores 3000 amortiz. Ac. Instalac. 1100 total del ejercicio 3860 caja 3250 Bco de cuenta corriente 5710 Instalaciones 11000 Mercaderias 2500 valor a depositar 2000 deudor de ventas 250 deudor moroso 250