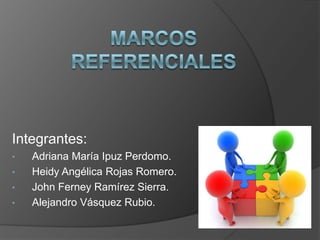

Este documento presenta una lista de 4 integrantes de un grupo de trabajo y un resumen de las contribuciones de varios autores importantes a la contabilidad a través de los años. Los autores incluyen a Luca Pacioli, Francesco Villa, Fabio Besta, Edman Degranges y otros que ayudaron a establecer conceptos y principios fundamentales de la contabilidad como la partida doble y el uso de libros contables.

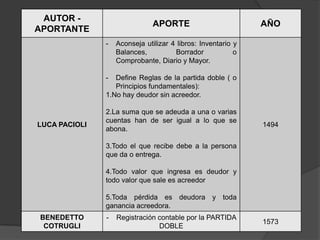

![AUTOR -

APORTE AÑO

APORTANTE

- «afirma que la función de la

contabilidad es quíntuple: a) medir los

recursos de las entidades; b) reflejar

los derechos de propiedad en relación

MAURICE MOONITZ con las mismas; c) medir los cambios 1962

en unas y otros; d) lo anterior en

relación con períodos (y posiciones) y

e) todo ello expresado en términos

monetarios.

- «Los objetivos de la Contabilidad

Gerencial [costos], son los siguientes:

Proveer información requerida para las

operaciones de planificación,

evaluación y control, salvaguardando

los activos de la organización y

POLIMENI estableciendo comunicaciones con las 1990

partes interesadas ajenas a la

empresa.

Participar en la toma de decisiones

estratégicas, tácticas y operacionales,

contribuyendo a coordinar los efectos

en toda la organización.](https://image.slidesharecdn.com/marcosreferenciales3-130326133731-phpapp02/85/Marcos-referenciales-3-11-320.jpg)

![Contabilidad basica[1]--](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-basica1-121210220209-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)