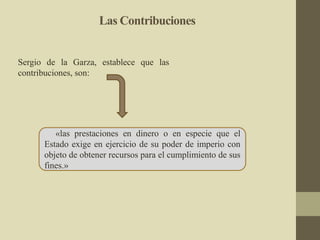

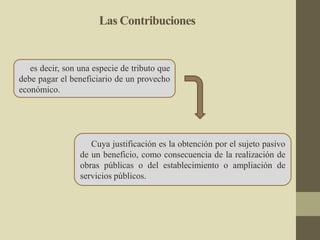

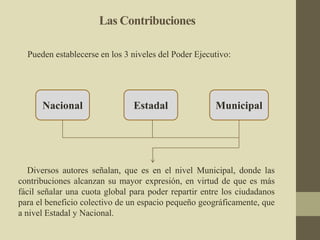

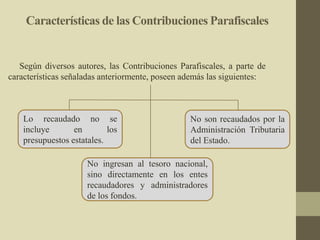

Este documento define las contribuciones como prestaciones en dinero o especie que el Estado exige para obtener recursos para sus fines. Explica que las contribuciones especiales se ubican entre los impuestos y las tasas y están destinadas a financiar actividades estatales específicas. Finalmente, clasifica las contribuciones especiales y describe sus características, incluyendo que no ingresan al tesoro nacional y que no están incluidas en los presupuestos estatales.