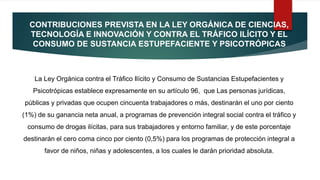

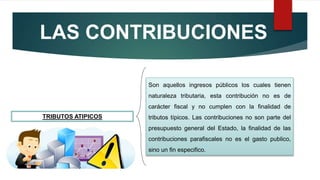

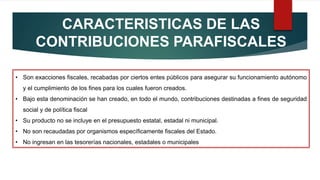

Este documento resume las características de las contribuciones. Se definen como gravámenes obligatorios debidos por beneficios individuales o de grupos sociales derivados de obras públicas o servicios estatales. Cubren áreas como seguridad social, mejoras, telecomunicaciones, y contribuciones establecidas por leyes como contra el tráfico de drogas. Se diferencian de impuestos en que financian actividades específicas en lugar del presupuesto general, y los pagos se basan en beneficios recibidos más que en capacidad económica.