Más contenido relacionado

Similar a Matriz De Consistencias

Similar a Matriz De Consistencias (20)

Último

Último (20)

Matriz De Consistencias

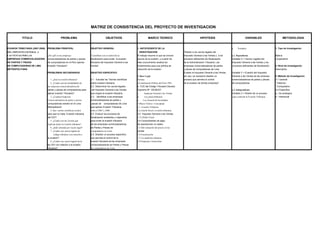

- 1. MATRIZ DE CONSISTENCIA DEL PROYECTO DE INVESTIGACION TITULO PROBLEMA OBJETIVOS MARCO TEORICO HIPOTESIS VARIABLES METODOLOGIA EVASION TRIBUTARIA (2007-2008) PROBLEMA PRINCIPAL OBJETIVO GENERAL 1. ANTECEDENTE DE LA a. Variables 1. Tipo de Investigación DEL IMPUESTO GENERAL A INVESTIGACION "Debido a los vacíos legales del LAS VENTAS POR LAS ¿Por qué en las empresas “Contribuir con el control de la El trabajo resume lo que se conoce Impuesto General a las Ventas y a los c.1. Dependiente Básica EMPRESAS COMERCIALIZADORA comercializadoras de partes y piezas fiscalización para evitar la evasión acerca de la evasión, y a partir de procesos deficientes de fiscalización Variable X = Vacíos Legales del Longitudinal DE PARTES Y PIEZAS de computadoras en el Perú aplican tributaria del Impuesto General a las este conocimiento analiza los de la Administración Tributaria, Las Impuesto General a las Ventas y los DE COMPUTADORAS DE LIMA Evasión Tributaria? Ventas” fundamentos para una política de empresas comercializadoras de partes procesos deficientes de fiscalización 2. Nivel de Investigación METROPOLITANA reducción de la evasión y piezas de computadoras de Lima. Descriptiva PROBLEMAS SECUNDARIOS OBJETIVO ESPECIFICO Evaden el Impuesto General a las Ventas, Variable Y = Evasión del Impuesto 2. Base Legal por eso, es necesario diseñar un General a las Ventas de las empresa 3. Método de Investigación 1. ¿Que la evasión tributaria? 2.1 Estudiar las Teorías científicas Normas proceso que permita el control comercializadoras de partes y piezas 3.1 General 2. ¿Cuales son las modalidades de sobre evasión tributaria. a.Constitución Política del Perú 1993 de la evasión de dichas empresas”. de computadoras * Historico las empresas comercializadoras de 2.2 Determinar los vacíos legales b. TUO del Código Tributario Decreto * Comparativo partes y piezas de computadoras para del Impuesto General a las Ventas Supremo Nº 135-99-EF. c.2. Independiente 3.2 Especifica aplicar evasión Tributaria? que origina la evasión tributaria. c. Impuesto General a las Ventas Variable Z = Diseño de un proceso a.- De analogica 3. ¿Cuantas Empresas 2.3 Identificar a las empresas d. Ley penal tributaria para controlar la Evasión Tributaria b.- Inferencial Comercializadoras de partes y piezas comercializadoras de partes y e. Ley General de Sociedades. computadoras existen en el Lima piezas de computadoras de Lima 3.Marco Teórico Conceptual Metropilitana? que aplican Evasión Tributaria 3.1 Evasión Tributaria 4. Que teorías científicas existen entre el 2007 y 2008. La evasión fiscal o evasión tributaria para que no halla Evasión tributaria 2.4 Evaluar los procesos de 3.2 Impuesto General a las Ventas del IGV? fiscalización existentes y mejorarlos 3.3 Crédito Fiscal 5. ¿Cuales son las Teorías que para evitar la evasión tributaria 3.4 Comprobantes de pago explican mejor la evasión tributaria? de las empresas comercializadoras de operaciones no reales 6. ¿Qué entiende por vacíos legal? de Partes y Piezas de 3.5 Sub-valuación del precio en las 7. ¿Cuáles son vacíos legales de computadoras en Lima. ventas código tributario con relación a 2.5 Diseñar un proceso específico 3.6 Fiscalización la evasión? que permita el control de la 3.7 La auditoria tributaria 8. ¿Cuáles son vacíos legales de la evasión tributaria de las empresas 3.8 Empresas Comerciales ley IGV con relación a la evasión comercializadoras de Partes y Piezas tributaria? de computadoras de Lima.