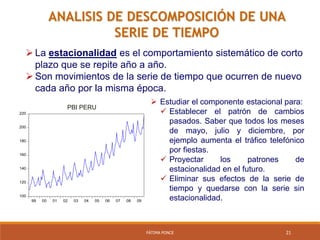

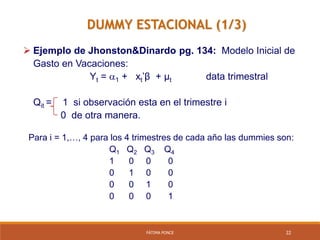

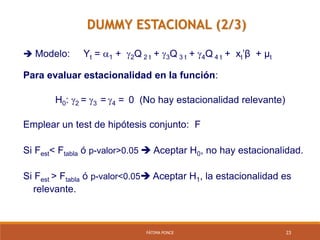

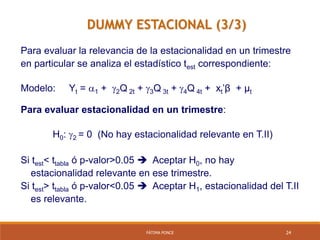

Este documento presenta los métodos de regresión con variables dicotómicas (dummy). Explica el uso de variables dummy, y tres modelos con variables dummy: modelo con dummy aditiva, modelo con dummy multiplicativa y modelo con dummy de interacción. Además, presenta ejemplos y aplicaciones de estos modelos, incluyendo la captura de quiebres estructurales y el análisis de series de tiempo con componente estacional usando variables dummy estacionales.

![25FÁTIMA PONCE REGALADO

Anderson, D., Sweeney, D. y Williams T. (2008). Estadística

para Administración y Economía. [10ma. Ed.] México,

Cengage Learning Editores S.A. de C.V., Cap 14 y 15.

Levin, R. y Rubin, D. (2010). Estadística para Administración

y Economía. Séptima Edición Revisada. Pearson Educación,

México. Prentice Hall. 2010. Cap. 12 y 13.

BIBLIOGRAFIA](https://image.slidesharecdn.com/micsesin12-161004141239/85/Mic-sesion-12-25-320.jpg)