Descargar para leer sin conexión

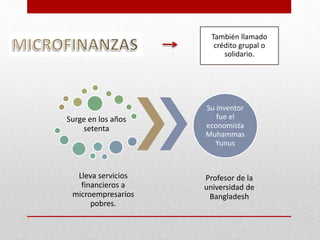

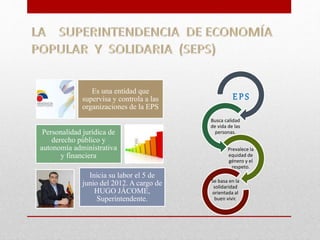

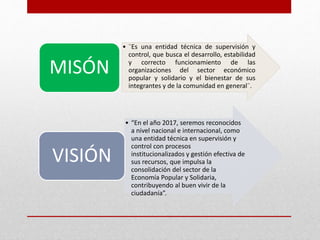

El documento habla sobre la microfinanzas y la Superintendencia de la Economía Popular y Solidaria (SEPS) en Ecuador. La microfinanza surgió en los años 1970 para llevar servicios financieros a microempresarios pobres y su inventor fue Muhammad Yunus. La SEPS supervisa y controla a las organizaciones de economía popular y solidaria para asegurar su correcto funcionamiento y el bienestar de sus miembros.