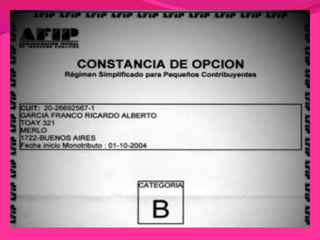

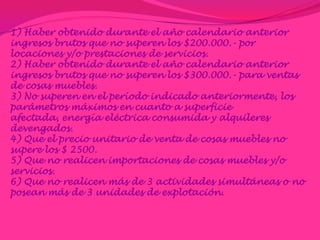

Este documento proporciona información sobre el régimen simplificado para pequeños contribuyentes o monotributo en Argentina. Explica que el monotributo permite a pequeños negocios pagar impuestos a través de una cuota única mensual que cubre impuesto a las ganancias, IVA, aportes jubilatorios y de salud. Detalla los beneficios de este régimen, como la integración al sistema tributario y el acceso a obra social y jubilación, y los requisitos para ser monotributista, como límites a los ingresos brutos