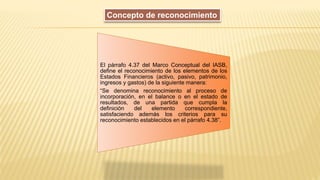

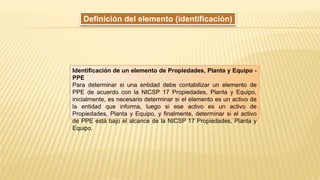

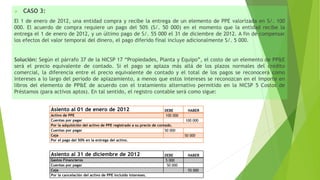

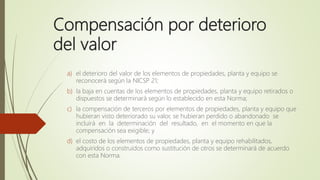

Este documento presenta un resumen de tres oraciones o menos de la Norma Internacional de Contabilidad para el Sector Público 17 (NICSP 17) sobre Propiedades, Planta y Equipo. Introduce la NICSP 17 y establece sus objetivos de prescribir el tratamiento contable de las propiedades, planta y equipo. Luego proporciona definiciones clave como importe en libros, depreciación y vida útil.