Descargar como PDF, PPTX

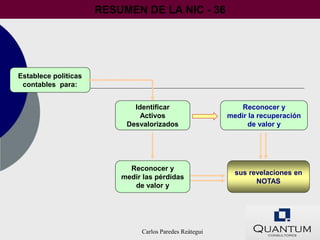

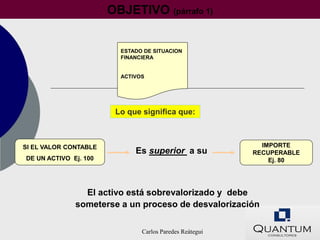

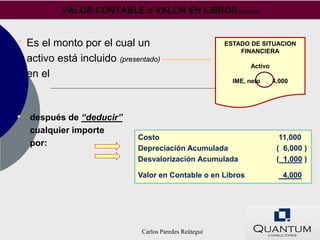

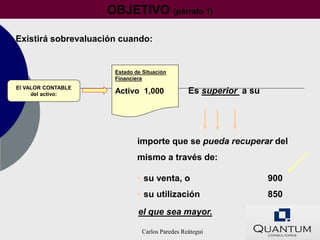

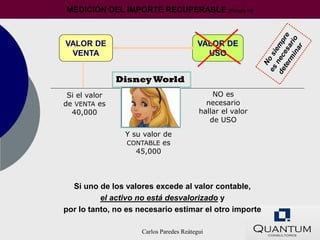

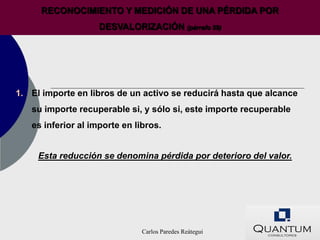

La NIC 36 establece políticas para: 1) Identificar activos desvalorizados mediante el análisis de indicadores internos y externos. 2) Reconocer y medir las pérdidas de valor cuando el valor contable de un activo excede su importe recuperable, que es el mayor entre su valor razonable o de uso. 3) Revelar la información sobre desvalorizaciones en las notas a los estados financieros.

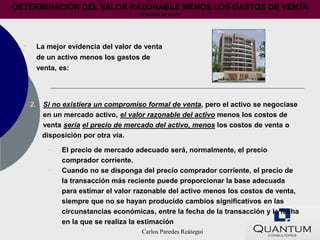

![Nic 41[1]](https://cdn.slidesharecdn.com/ss_thumbnails/nic411-130616192554-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Presentac..[1]](https://cdn.slidesharecdn.com/ss_thumbnails/presentac-1-101013214334-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Presentac..[1]](https://cdn.slidesharecdn.com/ss_thumbnails/presentac-1-101013230016-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)