Descargado 32 veces

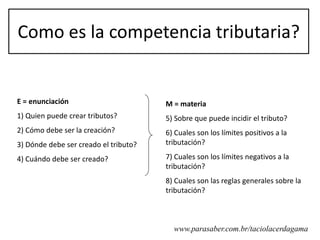

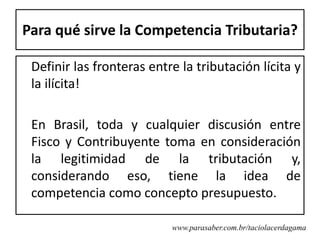

![Cómo es la competencia tributaria?

C=E.M

C=E.M

[Sc . P(p1.p2.p3...) . E . T] → [S (Sa . Sp) . M (s.e.t.c)]

www.parasaber.com.br/taciolacerdagama](https://image.slidesharecdn.com/07iiperucompetnciatributria-110902002934-phpapp02/85/07-Competencia-tributaria-6-320.jpg)

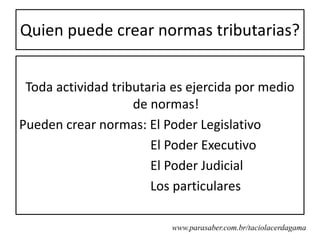

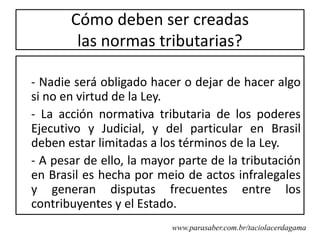

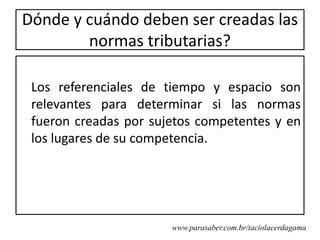

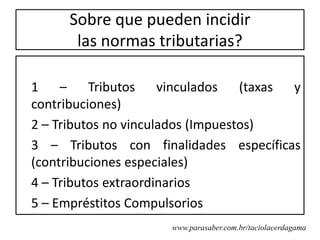

Este documento resume los conceptos clave de la competencia tributaria. Explica que la competencia tributaria establece quién puede crear normas sobre impuestos, cómo y dónde deben ser creadas, sobre qué pueden incidir los impuestos, y los límites y normas generales de la tributación. El propósito de la competencia tributaria es definir los límites entre la tributación legítima y la ilegítima.