Descargado 57 veces

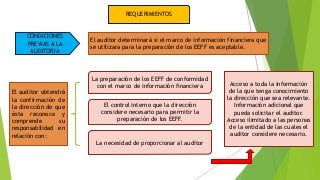

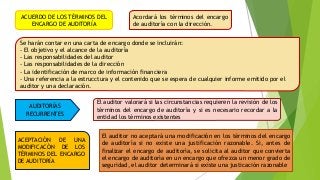

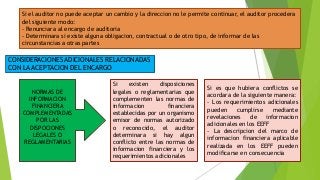

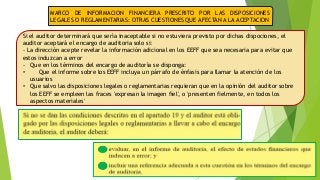

La Norma Internacional de Auditoría 210 establece las responsabilidades del auditor al acordar los términos del encargo de auditoría con la dirección. El auditor debe determinar que se cumplen las condiciones previas para realizar la auditoría, como el uso de un marco de información financiera aceptable y la comprensión de la dirección de sus responsabilidades. Los términos del encargo se acuerdan formalmente en una carta que incluye el objetivo, alcance, responsabilidades y marco de información financiera aplicable. El auditor también debe considerar posibles