Descargado 298 veces

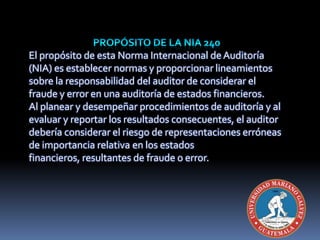

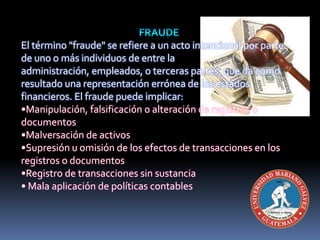

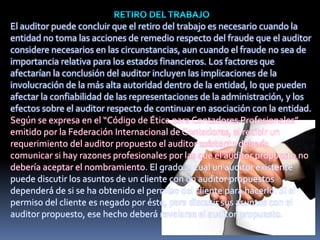

Este documento establece normas para que los auditores consideren el riesgo de fraude y error en las auditorías de estados financieros. El fraude puede ser un acto intencional para ocultar información, mientras que el error es no intencional. El auditor debe evaluar el riesgo de representaciones erróneas debido a fraude u error y diseñar procedimientos para detectarlos, aunque no puede garantizar que se detecten todos.