Descargado 562 veces

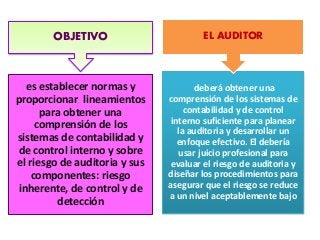

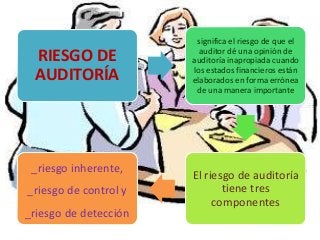

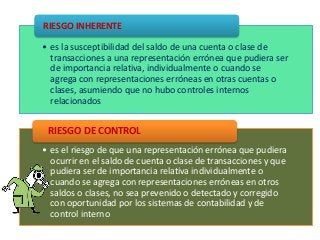

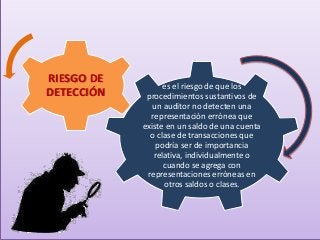

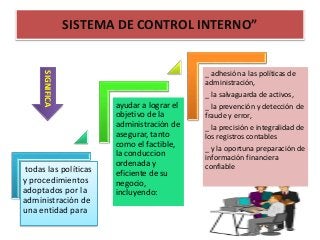

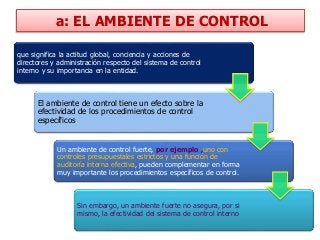

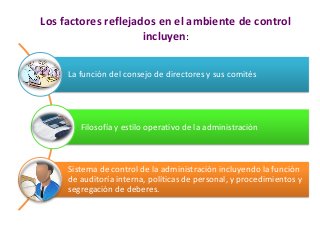

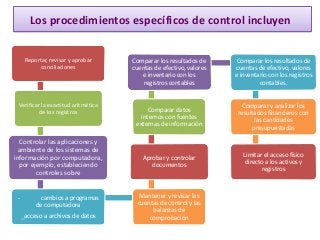

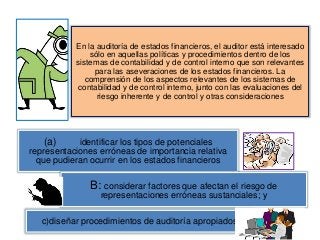

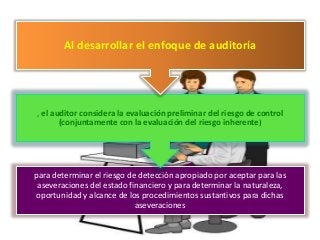

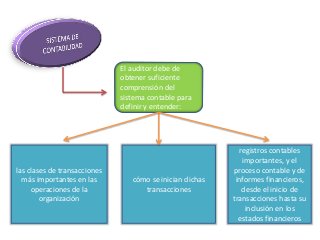

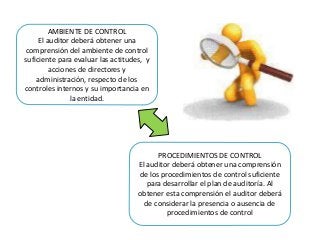

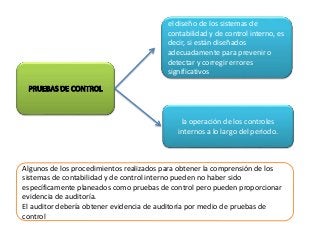

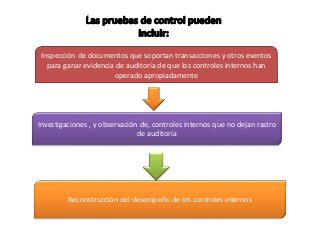

Este documento presenta lineamientos sobre evaluaciones de riesgo y control interno para la auditoría. Explica que el objetivo es obtener una comprensión de los sistemas contables y de control interno, así como del riesgo de auditoría y sus componentes. El auditor debe evaluar el riesgo inherente, de control y de detección para diseñar procedimientos que reduzcan el riesgo a un nivel aceptable.