Descargar como PDF, PPTX

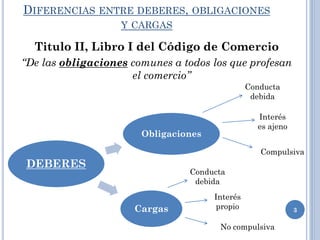

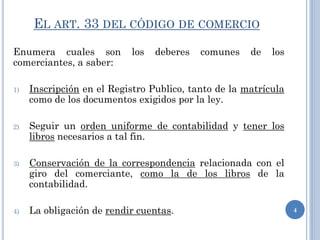

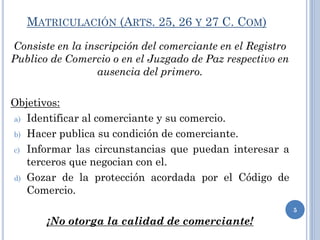

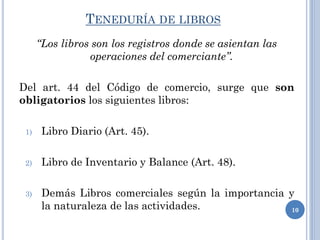

Este documento resume los principales conceptos relacionados con la contabilidad comercial según el Código de Comercio argentino. Explica que los comerciantes tienen la obligación legal de llevar libros contables, incluyendo un libro diario y un libro de inventario y balance. También deben conservar la correspondencia relacionada con sus negocios durante 10 años. El documento describe además los requisitos formales de los libros contables y las ventajas de la matrícula en el Registro Público de Comercio.

![[A4 y OCR] STC. n.° 00728-2008-PHC/TC Lima; 13 OCT. 2008. Debida motivación. 24p](https://cdn.slidesharecdn.com/ss_thumbnails/a4yocrstc-260125044250-895edfca-thumbnail.jpg?width=640&height=640&fit=bounds)