Descargado 50 veces

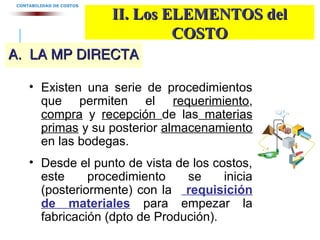

Este documento resume el sistema de costeo por órdenes de trabajo. Bajo este sistema, los costos se acumulan para cada orden de fabricación individual basado en los materiales directos y mano de obra directa utilizados. La orden de fabricación especifica los detalles del pedido y autoriza la solicitud de materiales primarios y otros recursos necesarios para su producción.