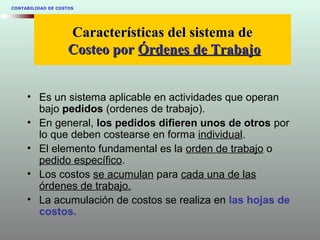

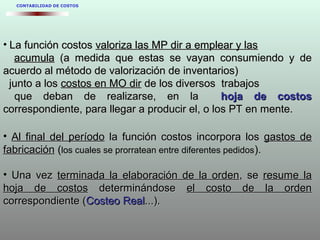

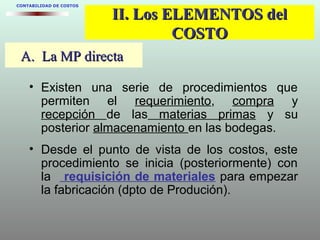

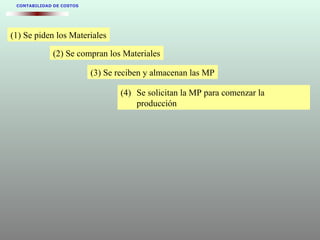

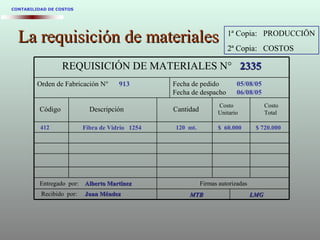

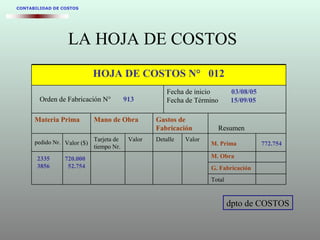

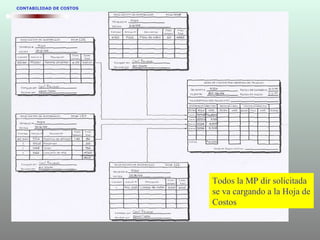

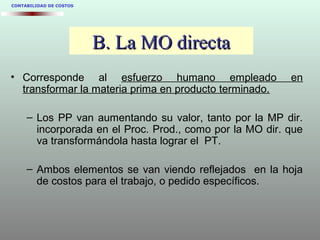

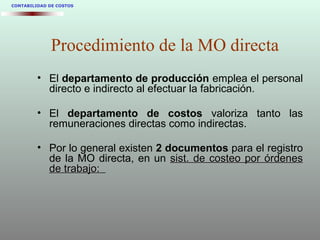

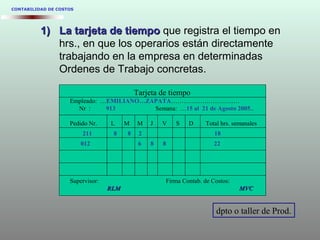

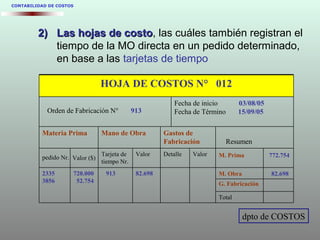

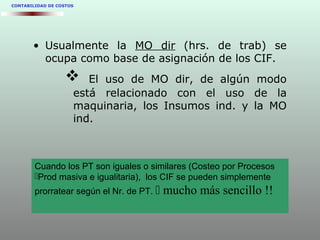

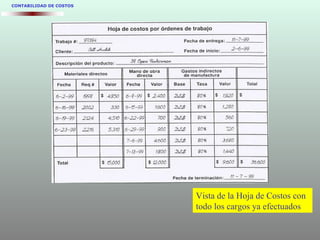

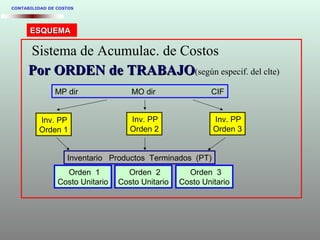

El documento describe las características del sistema de costeo por órdenes de trabajo. Este sistema se aplica cuando los pedidos difieren entre sí y deben costearse individualmente. Los costos se acumulan para cada orden de trabajo en hojas de costos, incluyendo la materia prima directa, la mano de obra directa y los gastos de fabricación prorrateados. Al final del período, se determina el costo real de cada orden una vez terminada la producción.

![Contabilidad de-costos.ppt [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-de-costos-170324182854-thumbnail.jpg?width=640&height=640&fit=bounds)