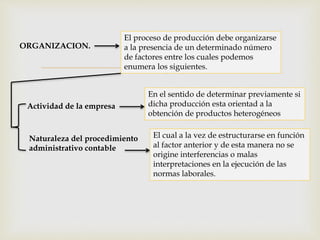

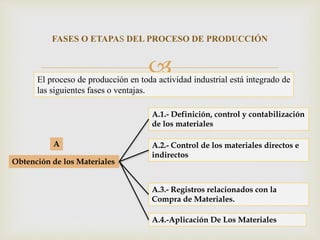

El documento describe los sistemas de contabilidad de costos por órdenes de producción y por procesos continuos. Explica que el sistema de costos por órdenes de producción acumula los costos por cada lote de productos, mientras que el sistema de costos por procesos continuos acumula costos sobre la base del factor tiempo para la producción continua de un solo producto principal. También detalla las etapas típicas de un proceso de producción como la obtención de materiales, aplicación de mano de obra y gastos de fabricación.

![Contabilidad gerencial clase 1[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadgerencialclase11-110915154207-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)