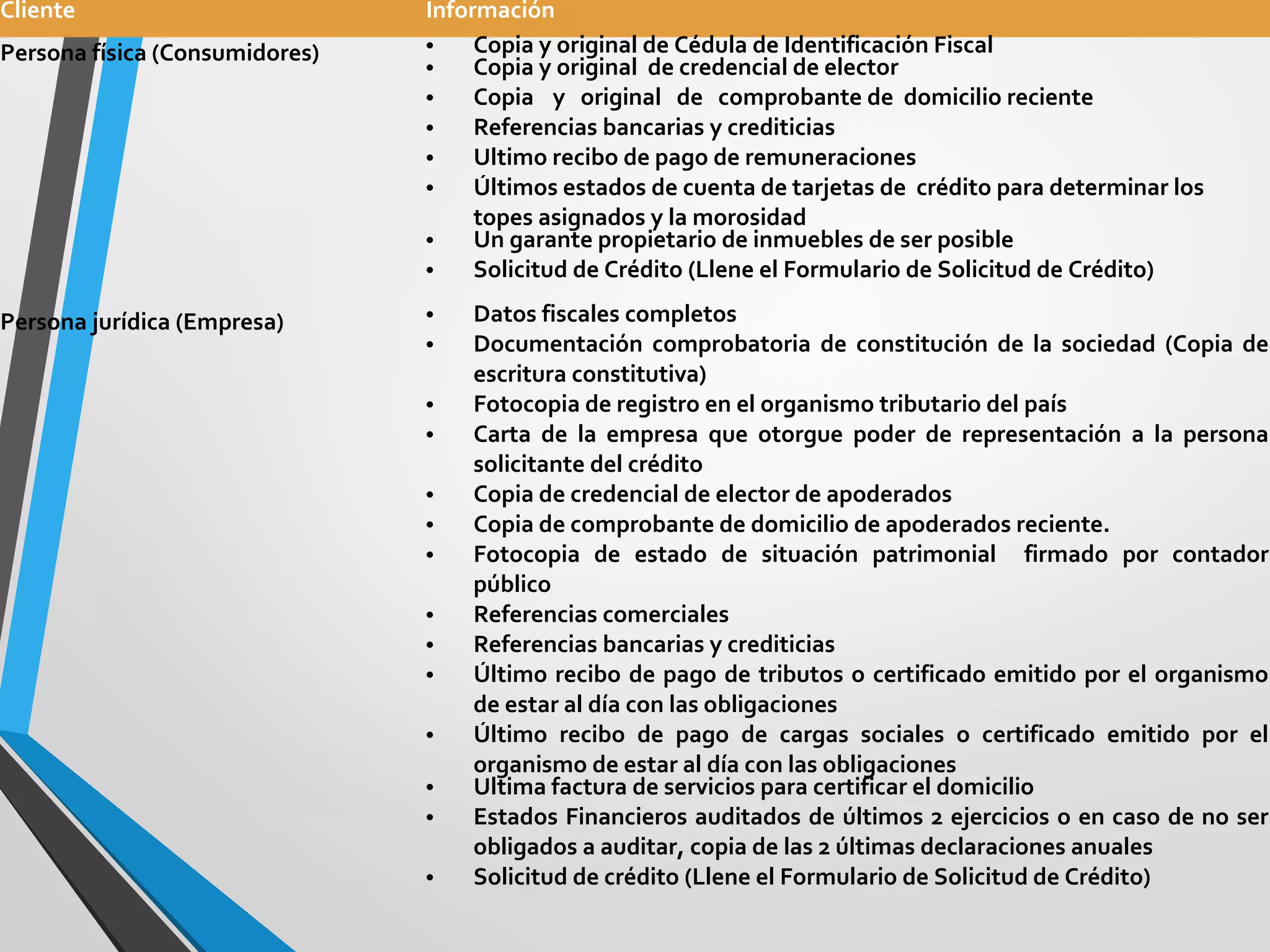

Este documento presenta las políticas y requisitos para el otorgamiento de crédito a clientes. Detalla los datos que se deben solicitar a personas físicas y jurídicas, como comprobantes de identidad, referencias bancarias y estados financieros. También establece límites de crédito de 30 días y procesos para incrementar o suspender líneas de crédito dependiendo del comportamiento de pago. El objetivo es contribuir a las ventas sin poner en riesgo la situación financiera de la empresa.