Descargado 12 veces

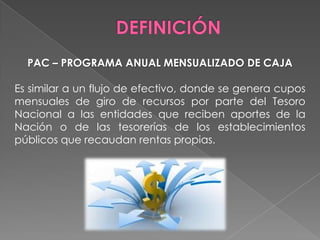

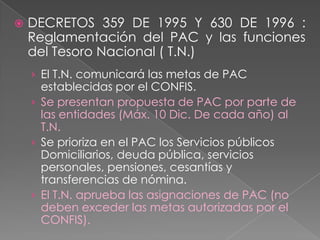

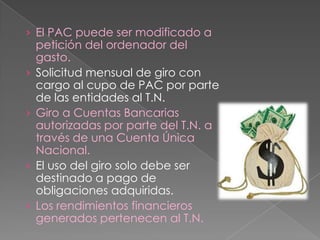

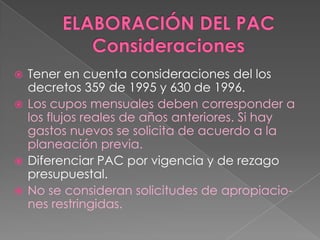

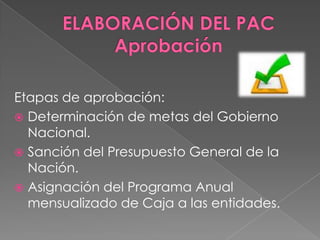

El PAC (Programa Anual Mensualizado de Caja) asigna cupos mensuales de recursos del Tesoro Nacional a entidades que reciben fondos del gobierno. El PAC cubre gastos como servicios públicos, deuda pública, nómina y pensiones. Las entidades deben solicitar sus cupos de PAC anualmente basados en sus flujos de caja históricos y nuevos gastos planificados, y el Tesoro Nacional aprueba las asignaciones de acuerdo con las metas del gobierno.