Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Parcial de administracion de personal 1.

Similar a Parcial de administracion de personal 1. (20)

Parcial de administracion de personal 1.

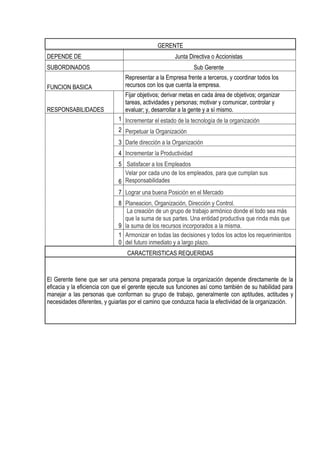

- 1. GERENTE DEPENDE DE Junta Directiva o Accionistas SUBORDINADOS Sub Gerente Representar a la Empresa frente a terceros, y coordinar todos los FUNCION BASICA recursos con los que cuenta la empresa. Fijar objetivos; derivar metas en cada área de objetivos; organizar tareas, actividades y personas; motivar y comunicar, controlar y RESPONSABILIDADES evaluar; y, desarrollar a la gente y a sí mismo. 1 Incrementar el estado de la tecnología de la organización 2 Perpetuar la Organización 3 Darle dirección a la Organización 4 Incrementar la Productividad 5 Satisfacer a los Empleados Velar por cada uno de los empleados, para que cumplan sus 6 Responsabilidades 7 Lograr una buena Posición en el Mercado 8 Planeacion, Organización, Dirección y Control. La creación de un grupo de trabajo armónico donde el todo sea más que la suma de sus partes. Una entidad productiva que rinda más que 9 la suma de los recursos incorporados a la misma. 1 Armonizar en todas las decisiones y todos los actos los requerimientos 0 del futuro inmediato y a largo plazo. CARACTERISTICAS REQUERIDAS El Gerente tiene que ser una persona preparada porque la organización depende directamente de la eficacia y la eficiencia con que el gerente ejecute sus funciones así como también de su habilidad para manejar a las personas que conforman su grupo de trabajo, generalmente con aptitudes, actitudes y necesidades diferentes, y guiarlas por el camino que conduzca hacia la efectividad de la organización.

- 2. CONTADOR DEPENDE DE GERENTE (Si es un contador que ha sido contratado por la Empresa.) SUBORDINADOS AUXILIAR CONTABLE Es la persona encargada de los aspectos financieros contables dentro de la FUNCION BASICA organización. RESPONSABILIDADE El contador se encarga de llevar un control de los libro de ventas y compras, y S de Elaborar los Estados Financieros. 1 Las aperturas de los libros de Contabilidad. 2 Establecimiento de sistema de contabilidad. 3 Estudios de estados financieros y sus análisis. 4 Certificación de planillas para pago de impuestos. 5 Aplicación de beneficios y reportes de dividendos. 6 La elaboración de reportes financieros para la toma de decisiones. Envió de actas de Asamblea a la Superintendencia, hojas de vida y 7 otros 8 Informes preliminares de Balances 9 Elaboración del presupuesto mensual de ingresos y egresos. 1 0 Colaboración con la información para Revisoría, Gerencia y Auditoria. Con estas funciones enumeradas no queremos decir de modo alguno que sólo son éstas las que puede ejercer el contador dentro de las empresas, dado que está más que demostrada la capacidad sobrada con que cuenta éste para ejercer muchas más. CARACTERISTICAS REQUERIDAS Un Contador que desempeña sus labores dentro de una empresa tiene que ser una persona Responsable y eficiente, además de eso tiene que ser Graduado de Contaduría Publica. Tiene que tener experiencia en el Análisis y Elaboración de Estados Financieros.

- 3. AUXILIAR CONTABLE DEPENDE DE CONTADOR SUBORDINADOS NINGUNO Es una persona que sirve de apoyo al contador, pero que también tiene que tener conocimientos de aspectos contables, en la elaboración de los libros de FUNCION BASICA compras y ventas. El Auxiliar contable se encarga de hacer las conciliaciones bancarias y RESPONSABILIDADES elaboración de planillas de empleados. 1 Elaboración de ingresos por concepto de pago de créditos. 2 Pago de seguros de vida , cartera, aportes y demás seguros obligatorios 3 Envío de reportes de seguros de vida 4 Elaboración de conciliaciones Bancarias. 5 Notas de ajustes Generales en contabilidad y cartera Redacción de correspondencias pertinentes al Departamento de 6 Contabilidad. Recopilación de documentos para solicitud de crédito ante los Bancos. 7 Preparación de auxiliares de bancos para su respectiva conciliaciones 8 9 Impresión de libros auxiliares y principales. 1 0 Diligenciamiento de pólizas de manejo, vida, aportes y ahorros. CARACTERISTICAS REQUERIDAS Los auxiliares contables que por lo general son estudiantes de contabilidad o de contaduría, pueden tener algunas responsabilidades relacionadas con las actividades que desarrollan. Si bien es cierto que las responsabilidad relacionada con la contabilidad recae sobre el contador público, revisor fiscal y representante legal quienes los que firman los estados financieros e informes con destino a las diferentes entidades estatales de control, en algunos casos los auxiliares de contabilidad que colaboraron en la preparación y elaboración de los libros e informes, deban asumir alguna responsabilidad por sus actuaciones.

- 4. SECRETARIA DEPENDE DE GERENTE SUBORDINADOS NINGUNO Es una persona que sirve de apoyo al Gerente, y en toda el área FUNCION BASICA administrativa. Brindar a su jefe un apoyo incondicional con las tareas establecidas, además de acompañar en vigilancia de los RESPONSABILIDADES procesos a seguir en el área de mercado. 1 Excelente redacción y ortografía, para realizar documentos. 2 Facilidad de expresión verbal y escrita 3 Archivar documentos importantes dentro de la organización. 4 Brindar buena atención a los clientes 5 Brindar apoyo a todos los departamentos de la empresa. Contestar los teléfonos de la organización. 6 Atender a los accionistas cuando hay junta directiva. 7 8 Archivar facturas y memorando. CARACTERISTICAS REQUERIDAS Tiene que ser una persona proactiva y bien organizada, facilidad para interactuar en grupo, desempeñarse fácilmente en cualquier área administrativa, tiene ser una señorita dinámica y entusiasta, para poder dar buena atención a los clientes.

- 5. CAJERA/O DEPENDE DE GERENTE SUBORDINADOS NINGUNO Es una persona Que se encarga de la atención directa de los clientes cuando FUNCION BASICA llegan a efectuar sus pagos. Brindar un buen servicio a los clientes, atender pagos. RESPONSABILIDADES 1 Procesar los pagos con las tarjetas de débito/crédito apropiadamente 2 Entregar el cambio correcto cuando sea necesario 3 Hacer la conciliación del total de los pagos con el total de las ventas Hacer conocer a los clientes las especialidades del restaurante y las 4 promociones Coordinar con el personal de servicio y sus ayudantes para garantizar que el 5 cliente reciba el más alto nivel de servicio posible. 6 Ayudar a los meseros con sus responsabilidades si es necesario 7 Responsabilidades adicionales asignadas o solicitadas por el gerente 8 Hacer arqueos de caja diariamente 9 Recibir los pagos de los clientes CARACTERISTICAS REQUERIDAS Tiene que ser una persona creativa y dinámica tiene que ser bachiller, tener experiencia en manejo de dinero y atención al cliente, de buen carácter y buena disposición de trabajar bajo presión. VENDEDOR

- 6. DEPENDE DE DEPARTAMENTO DE VENTA (GERENTE DE VENTA Y SUPERVISORES) SUBORDINADOS NINGUNO Es una persona Que se Encarga de la venta de un bien o servicios. FUNCION BASICA Realizar un conjunto de actividades que le permitan lograr determinados objetivos, como: retener a los clientes actuales, captar nuevos clientes, lograr determinados volúmenes de venta, mantener o mejorar la participación en el RESPONSABILIDADES mercado, generar una determinada utilidad o beneficio, entre otros. 1 Establecer un nexo entre el cliente y la empresa Comunicar adecuadamente a los clientes la información que la empresa 2 preparó para ellos acerca de los productos y/o servicios que comercializa Asesorar a los clientes: 1) acerca de cómo los productos o servicios que ofrece pueden satisfacer sus necesidades y deseos; y 2) cómo utilizarlos apropiadamente para que tengan una óptima experiencia con ellos. 3 4 Administrar su territorio de ventas 5 Integrarse a las actividades de mercadotecnia de la empresa Retroalimentar a la empresa informando a los canales adecuados (como el departamento de ventas y el de mercadotecnia) todo lo que sucede en el mercado, como: 1) inquietudes de los clientes (requerimientos, quejas, reclamos, agradecimientos, sugerencias, y otros de relevancia); y 2) actividades de la competencia (introducción de nuevos productos, cambios de precio, bonificaciones, etc...). 6 Brindar buen servicio a nuestros clientes, dándoles sugerencias de nuestros 7 productos y servicios. CARACTERISTICAS REQUERIDAS El vendedor es figura clave en una economía que cuenta con la iniciativa individual y las fuerzas competitivas del mercado para estimular el empleo íntegro y lograr una distribución ordenada y eficiente de nuestros productos y servicios. Nuestros vendedores y vendedoras son los organizadores creativos del mercado libre tan vital para el crecimiento, la prosperidad y el bienestar de la organización. Es por eso que el vendedor debe ser una persona capacitada y con experiencia en el área de ventas, graduado en la carrera de mercadeo, ser proactivo, dinámico eficiente y con experiencia en atención al cliente. ORDENANZA DEPENDE DE JEFE ADMINISTRATIVO SUBORDINADOS NINGUNO

- 7. Persona encargada del mantenimiento de organización, del orden y la FUNCION BASICA limpieza. RESPONSABILIDADE Se encarga del control de acceso, identificación, información, atención y S recepción del personal visitante Recepción, distribución y entrega de paquetería, documentación y 1 correspondencia. 2 Apertura y cierre de puertas. 3 Franqueo, deposito, entrega, recogida y distribución de correspondencia. 4 Realización de recados oficiales fuera o dentro del centro de trabajo. 5 Entregas y/o avisos. 6 Información de anomalías o incidentes en el centro de trabajo. 7 Actividades de naturaleza similar o análoga a las anteriores. CARACTERISTICAS REQUERIDAS Es una persona que debe de tener experiencia en el puesto, no necesariamente tiene que ser un persona preparada, o con estudios universitarios. Pero en la actualidad si ya las organizaciones son un poco exigentes porque requieren de una persona, como mínimo Bachiller. MENSAJERO DEPENDE DE GERENCIA, DIRECTORES, Y JEFE ADMINISTRATIVO SUBORDINADOS NINGUNO

- 8. Se encarga de actividades que la organización realiza, tramites fuera de la FUNCION BASICA empresa. Llevar correspondencia a otras instituciones que tengan algún vínculo con RESPONSABILIDADES la organización. Tramites a otras empresas. Acudir a Bancos para realizar consignaciones, pagos, cambios de cheques 1 y demás actividades relacionadas con entidades Bancarias 2 Hacer traslado de efectivo a los Bancos cuando sea necesario 3 Mantener cerrada la puerta principal -entrada a la cooperativa Responder por el dinero, cheques, libros, archivos, maquinaria, equipos, 4 muebles y enseres de la cooperativa. 5 Reparto de cartas ,informes o volantes urgentes Estar pendiente del mantenimiento del aire acondicionado, Alarma, Avisos 6 lámparas, daños en baños u otro servicio 7 Colaboración a la cajera cuando esta se encuentra muy ocupada Tener el auditorio arreglado cuando se presenten reuniones de consejo, 8 capacitaciones de asociados , etc. Estar pendiente que el techo no se encuentren hojas de árboles que 9 obstaculicen la salida el agua lluvia. 1 Realizar todas las diligencias que tenga que ejecutar dentro y fuera de la 0 organización CARACTERISTICAS REQUERIDAS Debe de ser una persona eficiente, no necesariamente tiene que ser una persona con estudios superiores, tiene que conocer del puesto para que pueda desempeñarlo correctamente. Tiene que conocer el área donde labora. PERSONAL DE SEGURIDAD DEPENDE DE SON EMPRESAS OUTSORCING (GERENCIA) SUBORDINADOS NINGUNO

- 9. Son personas externas que vigilan la organización FUNCION BASICA Se encargan de la seguridad de la empresa, cuidan del patrimonio de la RESPONSABILIDADES organización. Hacer cumplir el reglamento interior de la empresa. Por ningún motivo aceptar dadivas a cambio de algún servicio. 1) Debe llevar a cabo revisiones selectivas cuando estén checando salida. 2) Revisar que todos los objetos que sean extraídos de la empresa cuenten 1 con su pase de salida respectivo, con la firmas de los ejecutivos autorizados. 3) Evitar relaciones personales con el resto del personal, que comprometan, limiten o impidan el adecuado cumplimiento de sus funciones 2 Salvaguardar los bienes existentes dentro de la empresa Debe mantener un trato amable con el personal, clientes y proveedores 3 El guardia de Seguridad deberá mantener control y orden dentro de la 4 empresa Deberá conocer y aplicar los procedimientos para riesgos y emergencias 5 CARACTERISTICAS REQUERIDAS Debe de ser una persona eficiente, Y tiene que tener un permiso de portacion de arma, y no necesariamente tiene que ser una persona con estudios superiores, tiene que conocer del puesto para que pueda desempeñarlo correctamente. Tiene que conocer el área donde labora.