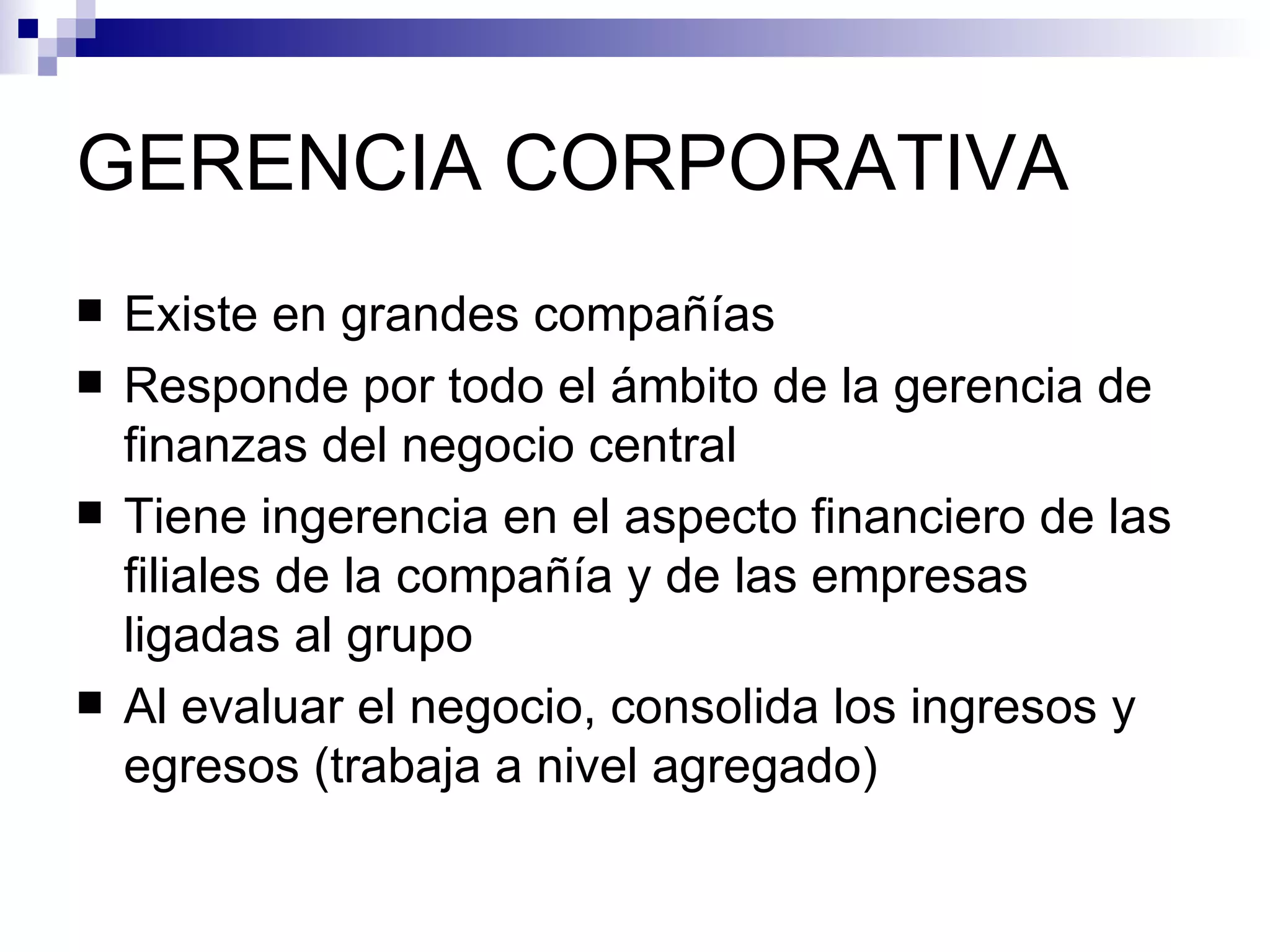

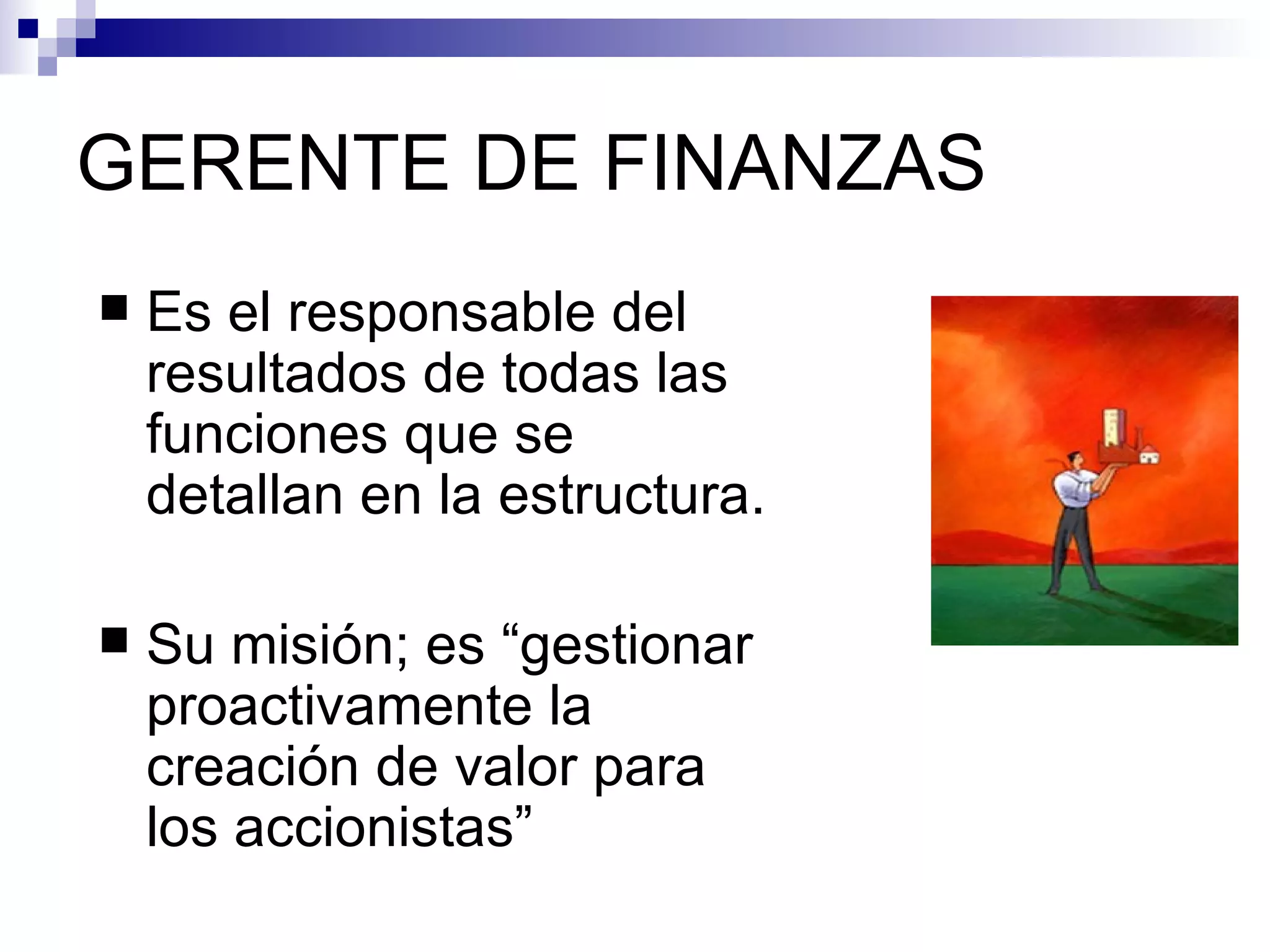

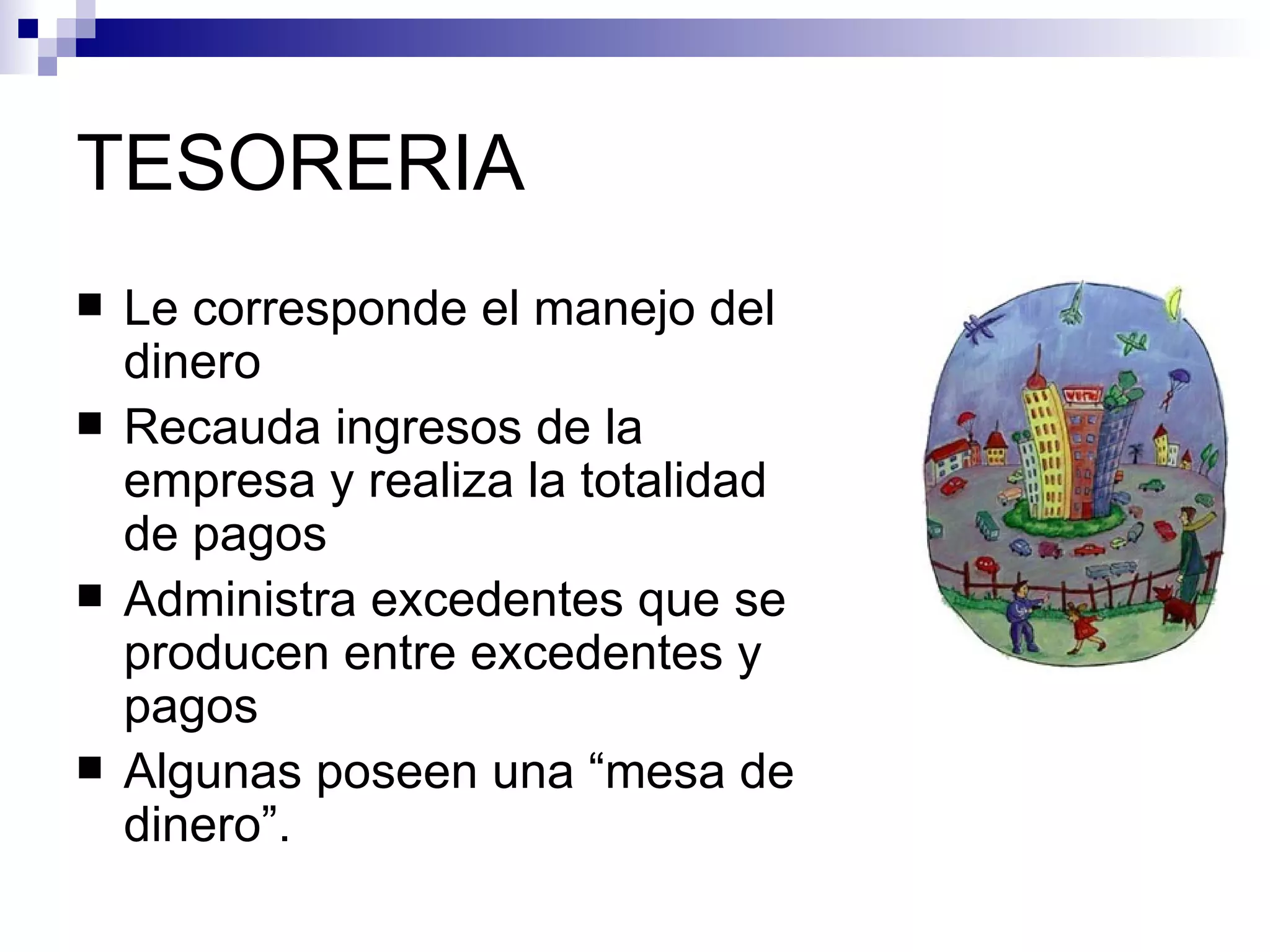

El documento describe el rol de la gerencia de finanzas en las empresas. La gerencia de finanzas se encarga de administrar los recursos financieros de la compañía para mantener una estructura financiera adecuada. Está compuesta por departamentos como tesorería, contabilidad, financiamiento, control de gestión, suministros, y cobranzas. El gerente financiero es responsable de gestionar la creación de valor para los accionistas coordinando estas diferentes funciones.