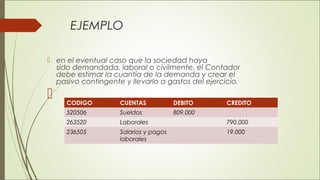

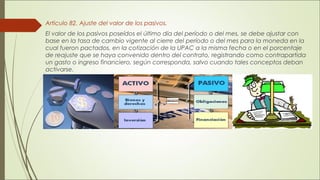

El documento aborda la clasificación y registro de pasivos en la contabilidad de entidades económicas, incluyendo obligaciones financieras, cuentas por pagar, obligaciones laborales y otros pasivos. Se detalla el tratamiento contable relacionado con ajustes por moneda extranjera, impuestos por pagar, dividendos y contingencias de pérdidas, así como la importancia de la prudencia y la estimación en el reconocimiento de pasivos. Se especifican ejemplos contables y requisitos normativos para reportar estos pasivos correctamente.