Descargar para leer sin conexión

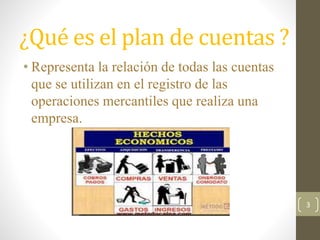

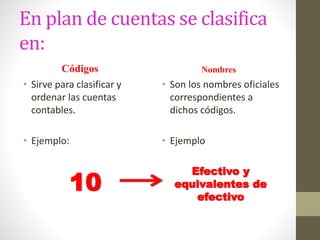

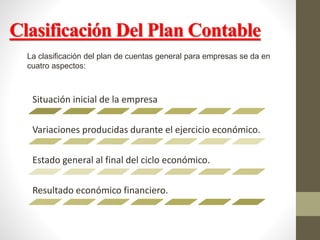

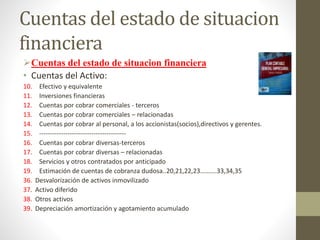

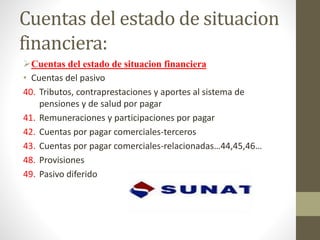

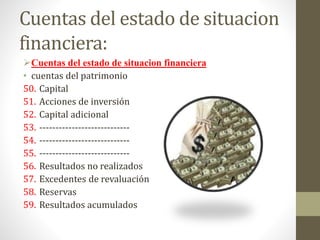

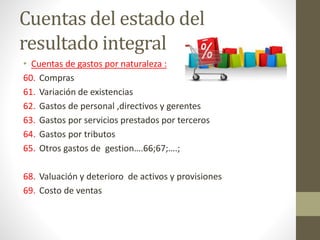

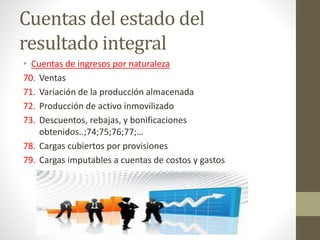

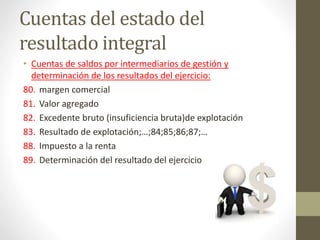

El plan de cuentas fue diseñado para que la comunicación financiera de una empresa sea entendible para todos los involucrados como accionistas, estado, proveedores y clientes. El plan de cuentas clasifica las cuentas en cuatro aspectos: cuentas del estado de situación financiera (activos, pasivos y patrimonio), cuentas del estado de resultados, cuentas de gastos por naturaleza (compras y ventas) y cuentas de saldos intermedios para determinar los resultados.