Descargado 17 veces

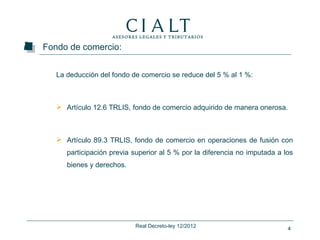

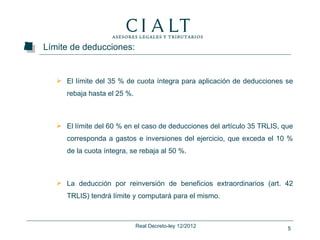

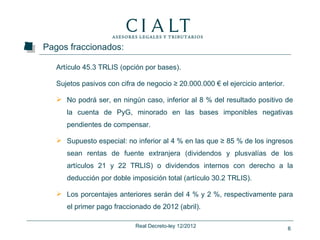

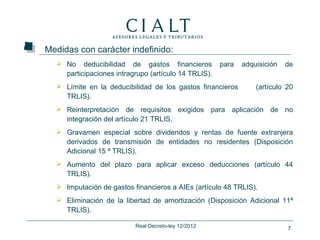

El Real Decreto-ley introduce modificaciones en el Impuesto sobre Sociedades como medidas transitorias para 2012-2013 y medidas indefinidas. Entre las primeras se encuentran la reducción de la deducción del fondo de comercio y los límites de deducciones, y entre las segundas figuran la no deducibilidad de gastos financieros intragrupo y límites a la deducibilidad de gastos financieros. También modifica aspectos del régimen de no integración de dividendos y plusvalías internacionales.

![10 Ganancias Deducciones Personales[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/10-gananciasdeduccionespersonales11-090508084631-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)