Descargar para leer sin conexión

![ Figueira, M.: "Valuación y costo. Reflexiones teóricas conceptuales ", en Contribuciones a

la Economía, febrero 2012, en http://www.eumed.net/ce/2011b/

Secretaria de Economía: Características de la materia prima y productos del giro. 30 de

octubre de 2012, en

http://www.contactopyme.gob.mx/guiasempresariales/guias.asp?s=14&guia=24&giro

=2&ins=240

Lara Flores, Elías, Primer curso de contabilidad – 22ed – México 424p.:27cm + CD

http://revistamateriaprima.cl/2011/

http://www.gerencie.com/materia-prima.html

Amad, Oriol, Contabilidad y Gestión de Costes/ Oriol Amad, Pilar Soldevilla –

Barcelona:--Ediciones Gestión 2000, S.A., 2002.--270p.

Batardon, León. Elementos de Contabilidad/.León Batardon,-Barcelona: Ed. Labor,

1945.--165p

Boter Maupi, Fernando. Curso de Contabilidad/. Fernando Bouter Maupi.--Barselona:

[s.n] 1923.-- 203p

Cervera Oliver, Mercedes y Romano Aparicio, Javier, Concepto Actual de Contabilidad,

tomado de: www. Contabilidad.tk/ concepto-actual-de –contabilidad-5htm, enero 2005](https://image.slidesharecdn.com/presentacionfinal1-121114150216-phpapp01/85/Presentacion-final-1-17-320.jpg)

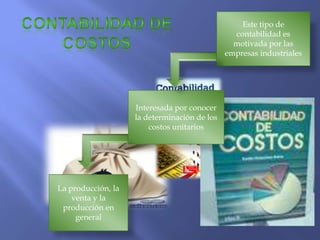

El documento analiza cómo se ve afectado el precio del producto de la empresa Isabella al incrementarse el costo de su materia prima. Explica que al subir el costo de la materia prima, esto lleva a una valuación mayor del producto final, la cual incluye el costo individual de cada materia prima utilizada. También señala que la calidad y eficiencia en la materia prima afectan directamente la calidad del producto terminado. Por lo tanto, la empresa sí se ve afectada financieramente al aumentar el valor de su insumo básico.

![Valuacion de costos [reparado]](https://cdn.slidesharecdn.com/ss_thumbnails/valuaciondecostosreparado-121115173101-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)