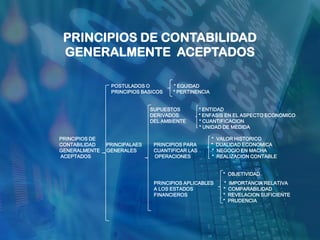

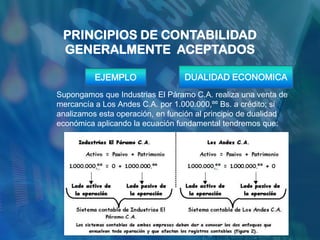

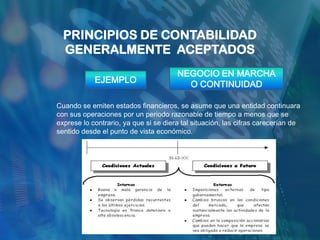

Los principios de contabilidad generalmente aceptados son un conjunto de doctrinas y reglas que guían el registro, medición, presentación y revelación de la información financiera de una entidad. Algunos de los principios más importantes son la dualidad económica, el periodo contable, la objetividad y la revelación suficiente de la información. Los estados financieros deben prepararse de acuerdo a estos principios para proporcionar información útil y comparable a los usuarios.