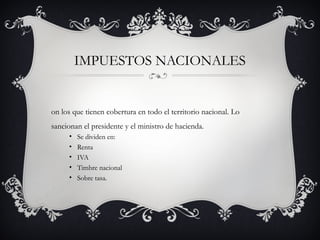

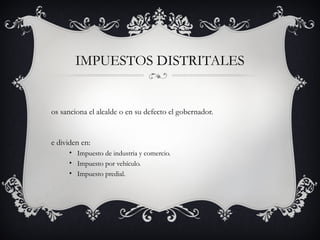

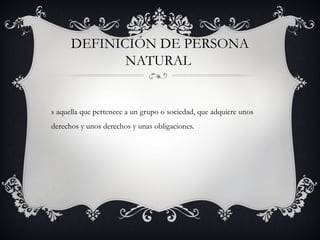

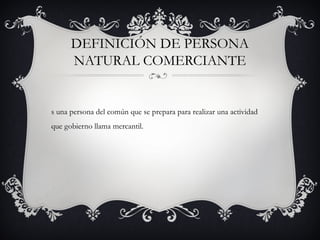

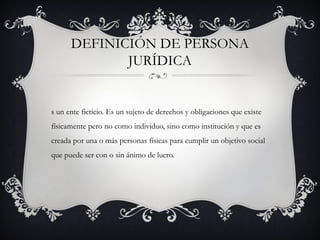

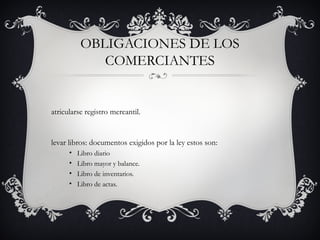

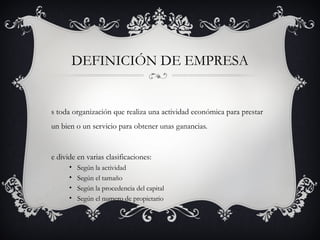

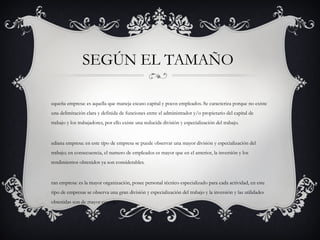

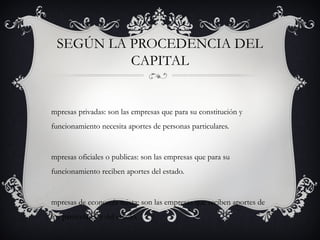

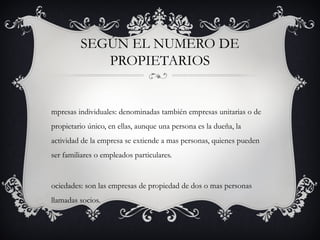

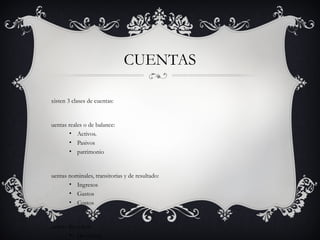

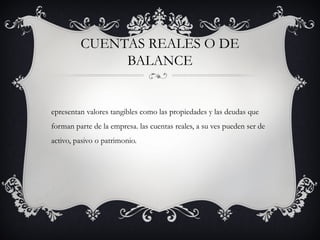

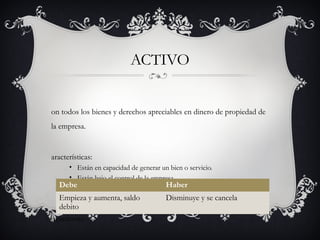

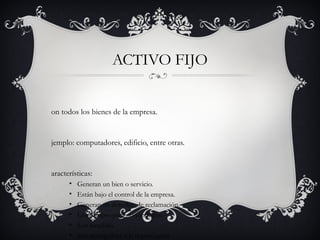

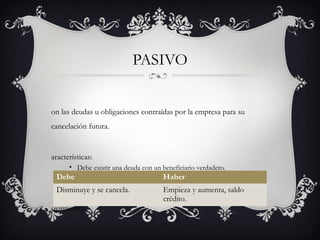

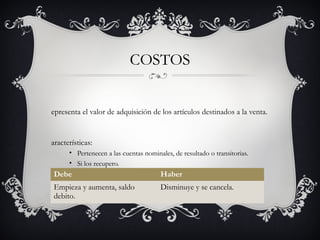

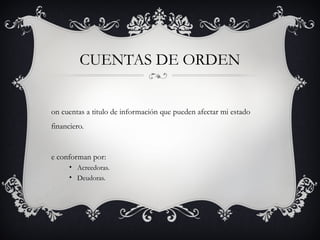

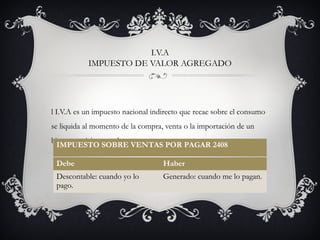

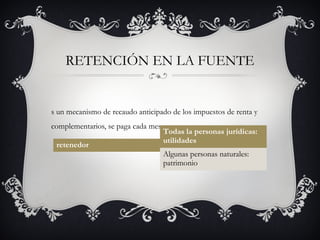

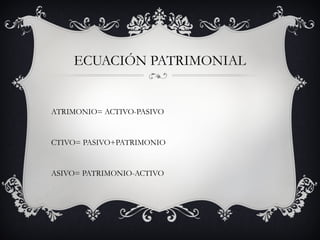

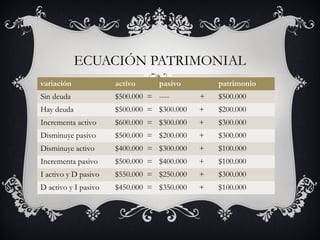

Este documento proporciona una introducción a la contabilidad. Define la contabilidad como la ciencia y técnica que registra las operaciones comerciales de una empresa de manera sistemática para producir informes que permitan la planificación, el control y la toma de decisiones. Explica los objetivos de la contabilidad, los tipos de impuestos, las definiciones de personas naturales, jurídicas y comerciantes. También describe los tipos de cuentas contables y la ecuación patrimonial.

![Contabilidad [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadautoguardado-121108065900-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Contabilidad [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadautoguardado-121112072958-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Contabilidad [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadautoguardado-121114134450-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)