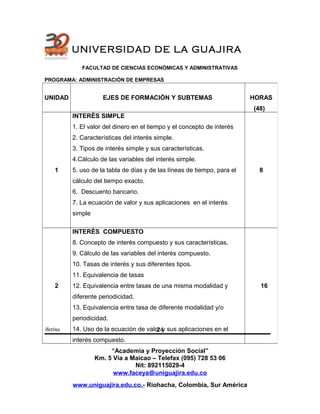

El documento presenta la asignatura de Matemáticas Financieras de la Facultad de Ciencias Económicas y Administrativas de la Universidad de la Guajira. La asignatura se imparte en el cuarto semestre y enseña herramientas matemáticas para la toma de decisiones financieras. Explica conceptos como interés simple, capital, tasa de interés, valor futuro, entre otros. Finalmente, distingue entre los diferentes tipos de interés simple como el bancario, comercial y racional.