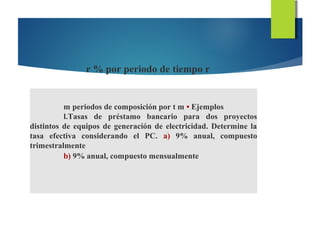

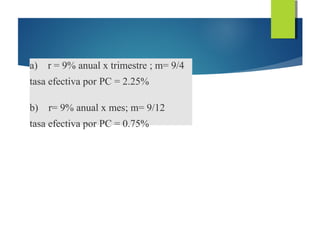

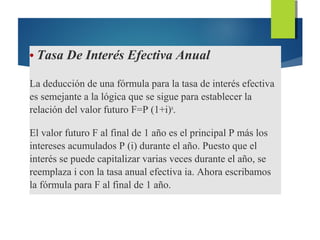

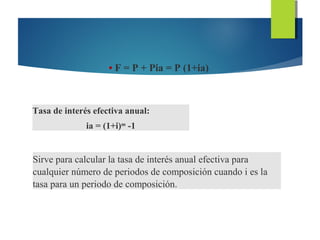

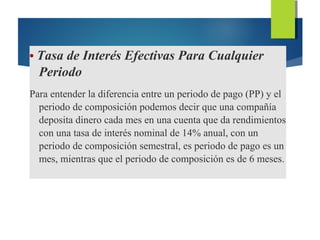

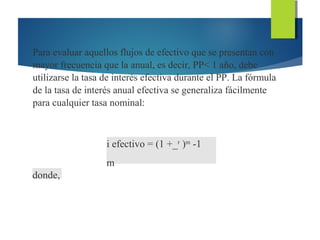

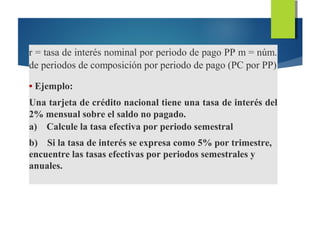

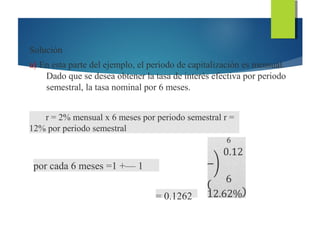

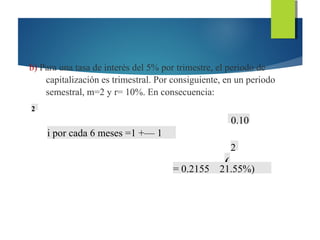

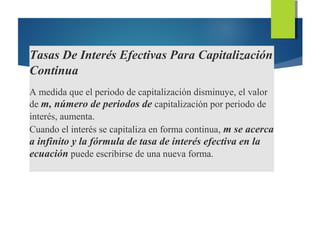

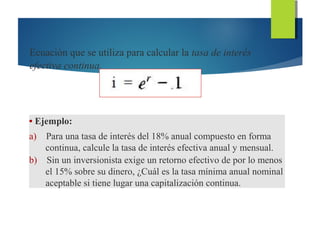

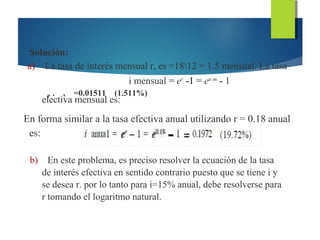

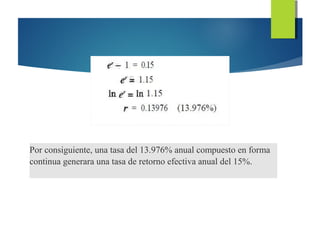

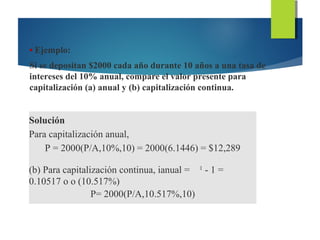

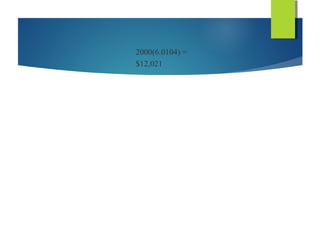

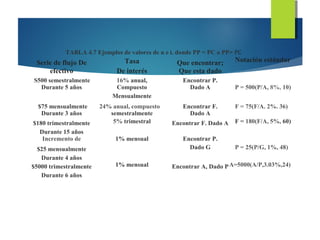

1) El documento discute los conceptos de tasa de interés nominal y efectiva, y cómo calcular tasas efectivas para diferentes períodos de capitalización. 2) Explica que la tasa efectiva toma en cuenta la capitalización de intereses, a diferencia de la tasa nominal. 3) Proporciona fórmulas para calcular tasas efectivas anuales y para cualquier período cuando la tasa y el período de capitalización son dados.