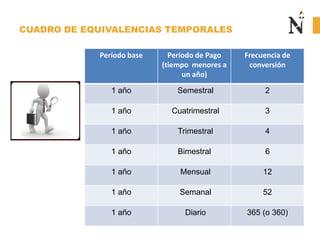

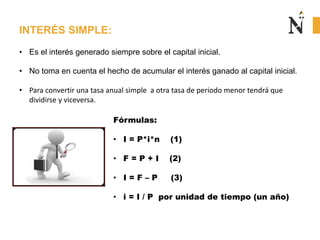

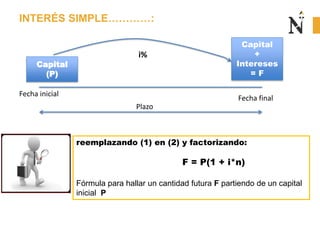

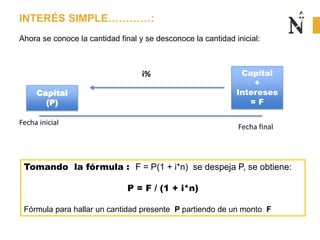

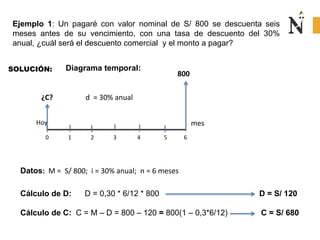

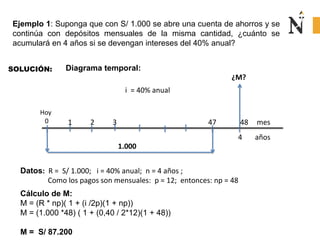

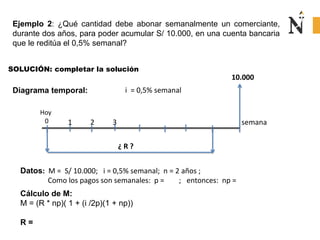

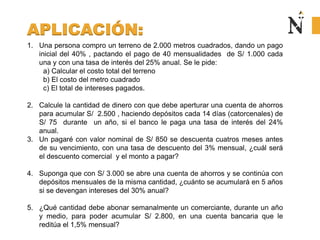

Este documento presenta los conceptos básicos de la matemática financiera como el valor del dinero en el tiempo, el interés simple y la equivalencia. Explica que el valor del dinero depende del tiempo, y que el interés surge cuando se presta o se invierte dinero. También introduce la equivalencia como la combinación del valor del tiempo y la tasa de interés para determinar montos equivalentes en diferentes periodos. Finalmente, provee ejemplos para calcular intereses usando las fórmulas correspondientes.