Descargado 1090 veces

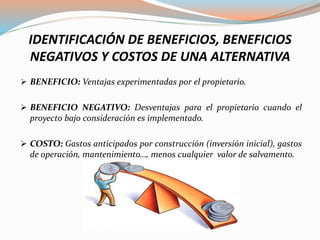

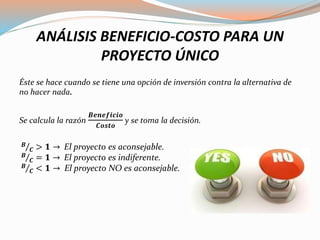

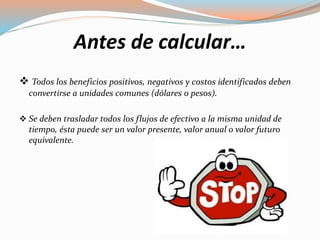

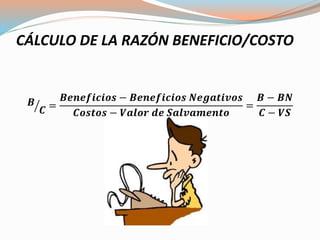

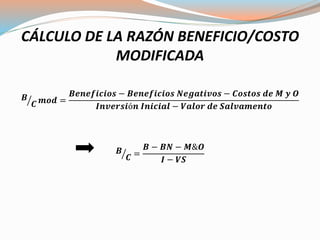

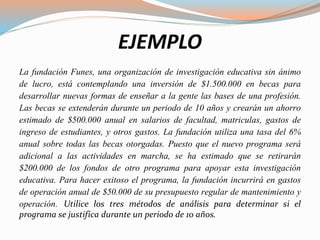

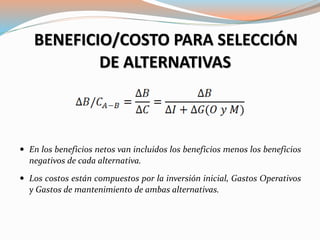

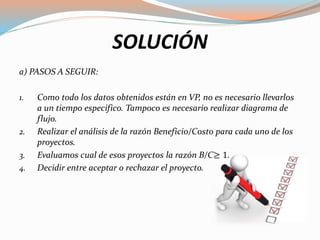

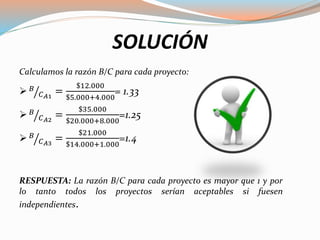

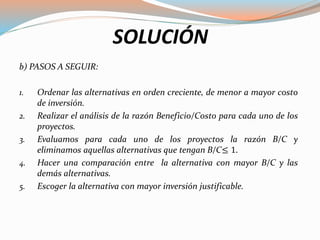

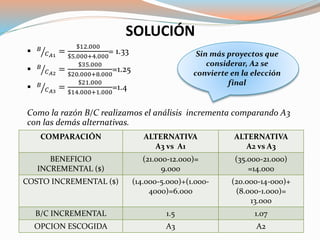

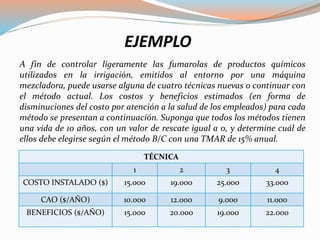

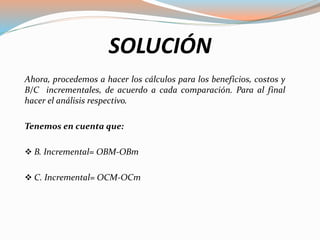

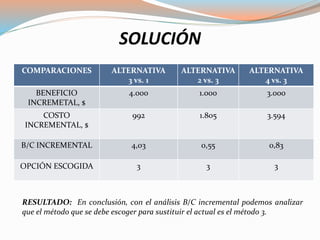

Este documento proporciona una introducción al análisis de beneficio-costo como método para evaluar proyectos. Explica que el análisis de beneficio-costo compara los beneficios monetarios totales de un proyecto con sus costos totales para determinar si el proyecto debería ser aceptado. También describe cómo se identifican y cuantifican los beneficios, costos y beneficios negativos de un proyecto, y cómo se calculan las razones de beneficio-costo y beneficio-costo modificado para evaluar pro