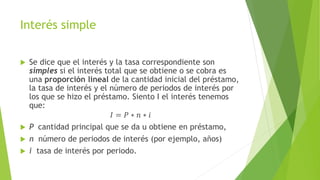

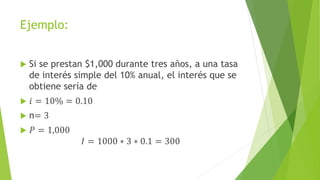

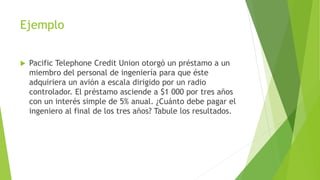

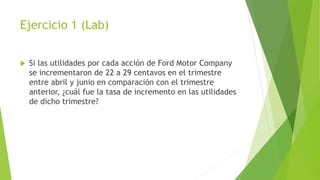

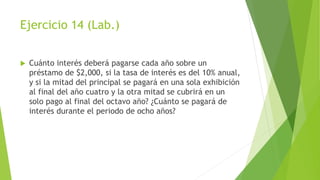

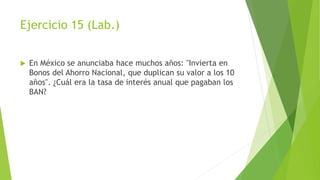

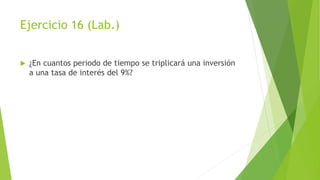

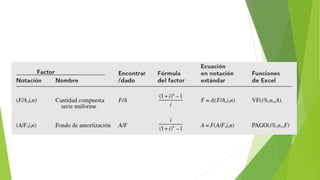

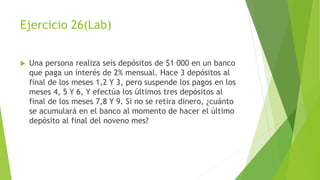

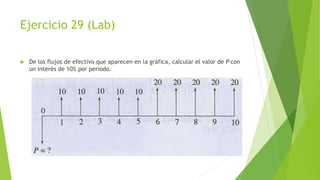

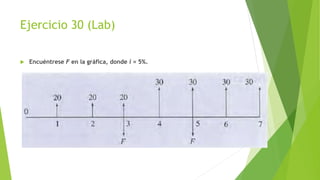

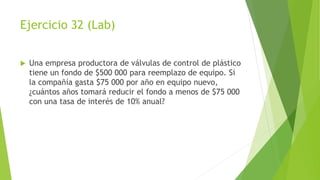

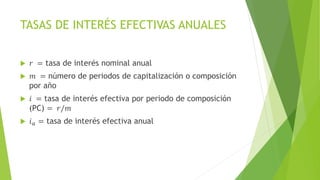

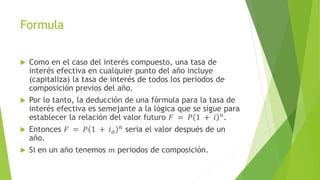

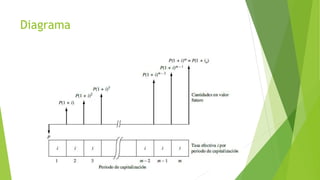

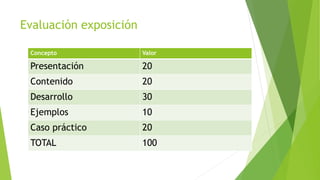

Descargado 130 veces

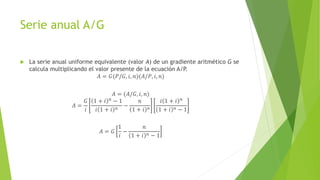

+ [(𝑛 − 1)𝐺](𝑃/𝐹, 𝑖, 𝑛)

𝑃 = 𝐺

1

1 − 𝑖 2

+

2

1 − 𝑖 3

+

3

1 − 𝑖 4

+ ⋯ +

𝑛 − 2

1 − 𝑖 𝑛−1

+

𝑛 − 1

1 − 𝑖 𝑛

𝑃 1 + 𝑖 = 𝐺

1

1 − 𝑖 1

+

2

1 − 𝑖 2

+

3

1 − 𝑖 3

+ ⋯ +

𝑛 − 2

1 − 𝑖 𝑛−2

+

𝑛 − 1

1 − 𝑖 𝑛

𝑖𝑃 = 𝐺

1

1 − 𝑖 1

+

1

1 − 𝑖 2

+ ⋯ +

1

1 − 𝑖 𝑛−1

+

1

1 − 𝑖 𝑛

− 𝐺

𝑛

1 − 𝑖 𝑛](https://image.slidesharecdn.com/ingenieraeconmica1-161105083841/85/Ingenieria-economica-1-57-320.jpg)

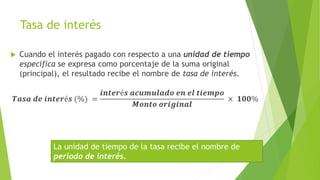

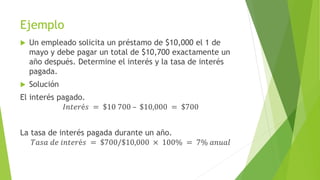

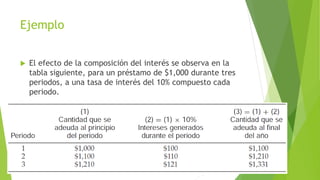

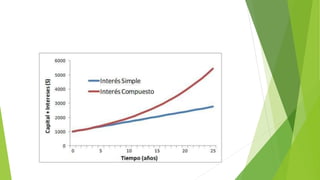

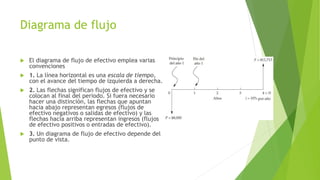

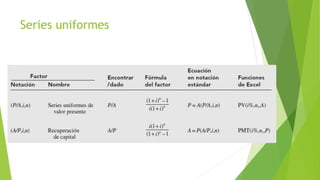

Este documento describe la ingeniería económica y sus objetivos principales. La ingeniería económica permite evaluar proyectos de inversión utilizando herramientas financieras. El documento también define el interés y la tasa de interés, y explica el interés simple y compuesto. Finalmente, introduce conceptos como valor presente, valor futuro y series uniformes.