Descargar para leer sin conexión

![Articulo 2.1: La legislación del Estado […] deberá

asegurar a los Municipios […] su derecho a

intervenir en cuantos asuntos afecten

directamente al círculo de sus intereses […] y

con estricta sujeción la normativa de la

estabilidad presupuestaria y sostenibilidad

financiera.](https://image.slidesharecdn.com/reformalocal-131020092202-phpapp02/85/Reforma-local-5-320.jpg)

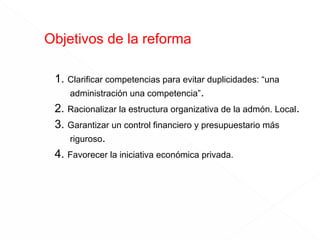

El anteproyecto de ley de racionalización y sostenibilidad de la administración local busca clarificar competencias y racionalizar la estructura organizativa, asegurando un control financiero más riguroso. La reforma establece criterios para la delegación de competencias y la evaluación de servicios, así como la intervención de diputaciones en municipios con menos de 20,000 habitantes. Se enfatiza la importancia de mantener la sostenibilidad financiera y evitar duplicidades en la gestión municipal.

![Relativa al anteproyecto de ley de reforma de la administracion local.[1]](https://cdn.slidesharecdn.com/ss_thumbnails/relativaalanteproyectodeleydereformadelaadministracionlocal-1-130303141514-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)