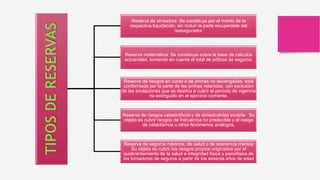

Este documento trata sobre el manejo de las reservas de una aseguradora. Explica que las reservas son cantidades estimadas por la aseguradora para pagar siniestros según cálculos actuariales. También describe las principales obligaciones de la aseguradora como pagar indemnizaciones, comunicar rechazos de siniestros, y las obligaciones del asegurado como notificar siniestros y reducir consecuencias. Finalmente, explica los diferentes tipos de reservas como la de siniestros, matemática, riesgos en curso y

![Sección 13 [inventarios]](https://cdn.slidesharecdn.com/ss_thumbnails/seccin13inventarios-100903115012-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)