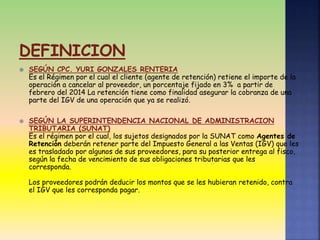

El régimen de retención del IGV es un sistema de pago anticipado del impuesto en el que los agentes de retención designados por la SUNAT retienen el 3% del IGV trasladado por sus proveedores y lo entregan al fisco según sus obligaciones tributarias. La retención aplica a operaciones gravadas con IGV mayores a S/. 700 y exceptúa pagos menores o iguales a ese monto. Los proveedores pueden deducir los montos retenidos contra el IGV que deban pagar.

![Retencion el la_fuente[1]](https://cdn.slidesharecdn.com/ss_thumbnails/retencionellafuente1-110428173732-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Retencion el la_fuente[1]](https://cdn.slidesharecdn.com/ss_thumbnails/retencionellafuente1-110428173430-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)