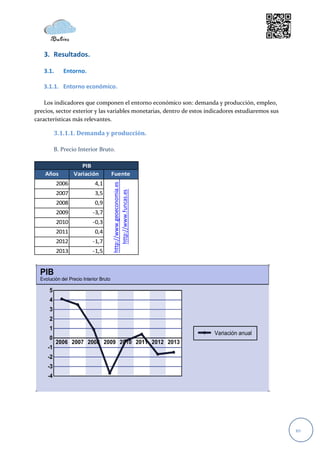

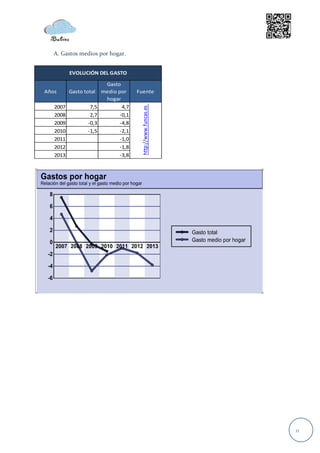

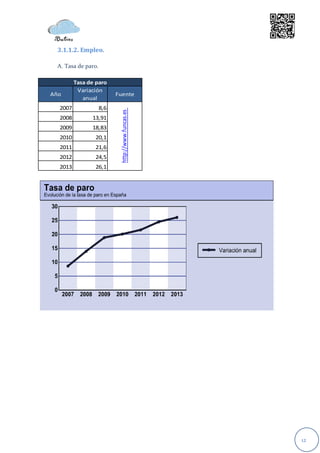

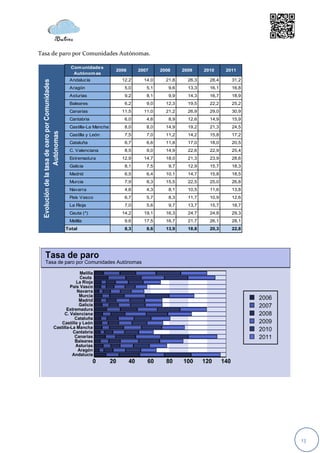

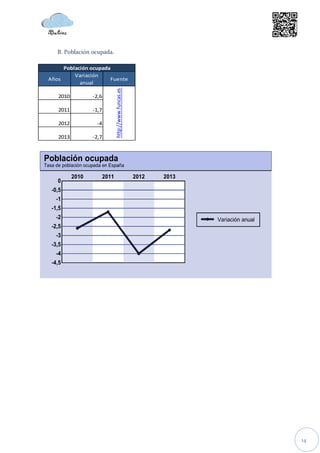

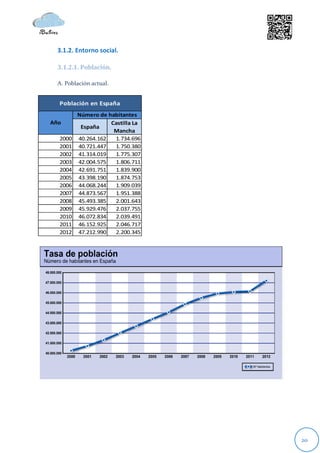

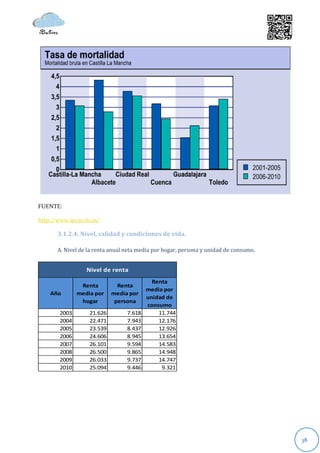

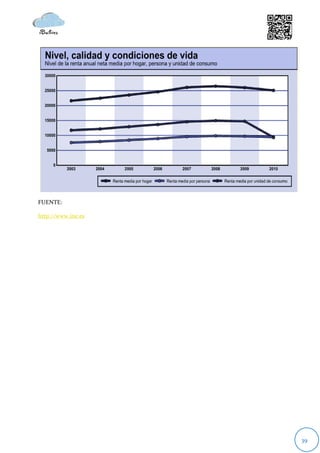

Este documento presenta los resultados de un estudio de mercado realizado para una nueva empresa. Analiza el entorno económico, social, legal y competitivo en España y la región. En cuanto al entorno económico, estudia indicadores como el PIB, gastos de los hogares, empleo y paro. Respecto a la competencia, analiza el sector y las principales empresas similares en la zona. El estudio proporciona información valiosa para tomar decisiones sobre el lanzamiento del nuevo negocio.