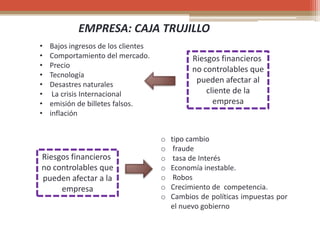

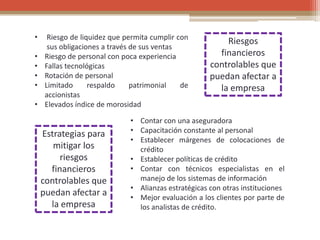

Este documento describe los diferentes riesgos financieros que pueden afectar a la empresa Caja Trujillo, incluyendo riesgos no controlables como cambios en el tipo de cambio o la economía, y riesgos controlables como riesgo de liquidez o rotación de personal. También presenta estrategias para mitigar los riesgos controlables, como contar con una aseguradora o establecer políticas de crédito.