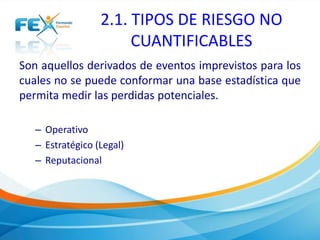

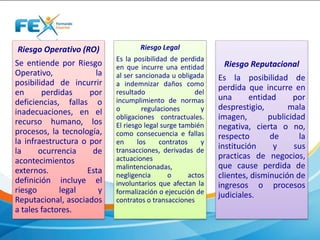

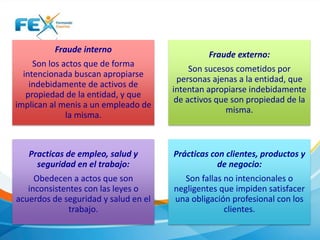

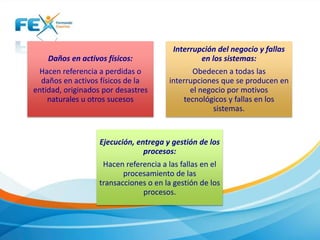

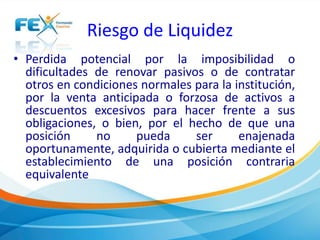

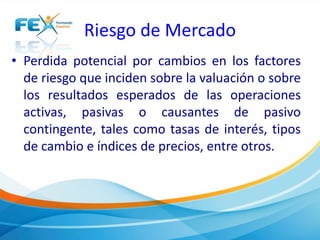

Este documento clasifica y describe diferentes tipos de riesgos financieros, incluyendo riesgos no cuantificables como operativo, estratégico y reputacional, asi como riesgos cuantificables como de crédito, liquidez y mercado. También discute el riesgo operacional, que incluye siete categorías de eventos como fraude interno y externo, y el riesgo de liquidez de activos y pasivos, el cual debe ser administrado a través de un análisis diario de flujos de efectivo.