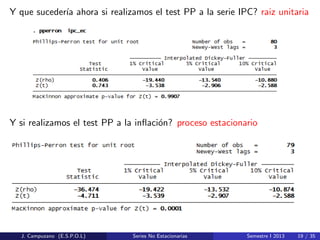

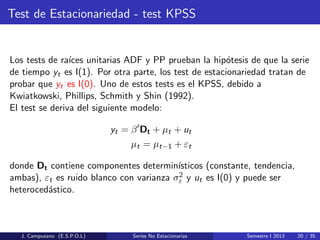

Descargado 181 veces

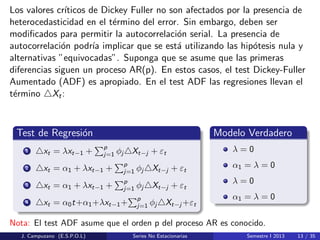

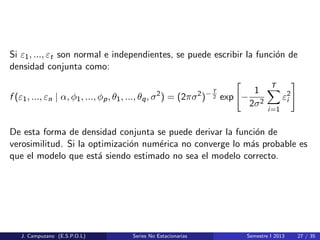

![El principal prop´osito de estimar modelos ARIMA es proyectar las series

fuera del periodo muestral. En las proyecciones hay dos fuentes inevitables

de error:

Futuras innovaciones

Diferencia entre valores de los par´ametros verdaderos y estimados

Analicemos solamente la primera fuente de error:

Sea:

yT+s: valor desconocido de y en el periodo T + s

ˆyT+s: la predicci´on de yT+s hecha sobre la base de la informaci´on

disponible en T.

eT+s = yT+s − ˆyT+s: El error de predicci´on.

El error cuadr´atico medio (MSE) viene dado por:

MSE: E[e2

T+s] = E(yT+s − ˆyT+s)2

Se quiere encontrar una regla de predicci´on que minimice el MSE

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 31 / 35](https://image.slidesharecdn.com/seriesdetiempointegradas-130528071159-phpapp01/85/Series-de-tiempo-integradas-31-320.jpg)

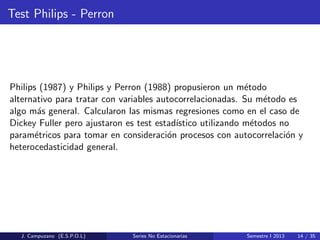

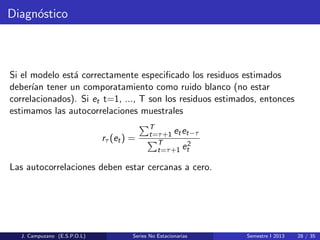

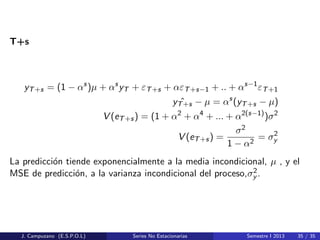

![Ejemplo AR(1)

Sea el siguiente proceso AR(1) con constante:

yt = (1 − α)µ + αyt−1 + εt

Se supone que se tienen observaciones de y desde t=1 hasta t=T y se

predecir´ıa condicional a la informaci´on que se tiene hasta T. As´ı:

yT+1 = (1 − α)µ + αyT + εT+1

ˆyT+1 = E[yT+1|yT ] = (1 − α)µ + αyT

y el error de predicci´on est´a dado por:

eT+1 = yT+1 − ˆyT+1 = εT+1

mientras que el MSE (igual a la varianza) est´a dado por:

V (eT+1) = V (εT+1) = σ2

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 33 / 35](https://image.slidesharecdn.com/seriesdetiempointegradas-130528071159-phpapp01/85/Series-de-tiempo-integradas-33-320.jpg)

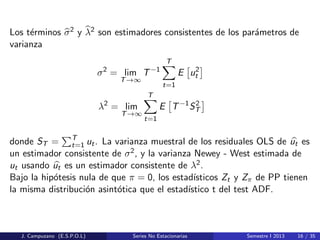

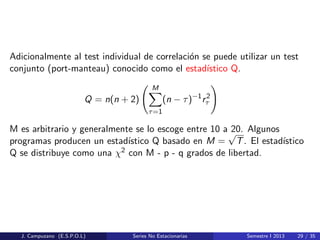

![T+2

yT+2 = (1 − α)µ + αyT+1 + εT+2

yT+2 = (1 − α)µ + α[(1 − α)µ + αyT + εT+1] + εT+2

yT+2 = (1 − α2

)µ + α2

yT + αεT+1 + εT+2

E[yT+2|yT = ˆyT+2 = (1 − α2

)µ + α2

yT

V (eT+2) = σ2

(1 + α2

)

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 34 / 35](https://image.slidesharecdn.com/seriesdetiempointegradas-130528071159-phpapp01/85/Series-de-tiempo-integradas-34-320.jpg)

Este documento trata sobre series de tiempo no estacionarias y la metodología ARIMA para predecirlas. Explica que muchas series económicas como el IPC no son estacionarias, pero pueden volverse estacionarias después de tomar diferencias. Luego describe varios tests estadísticos como Dickey-Fuller y Philips-Perron para determinar si una serie tiene raíces unitarias o es estacionaria. Finalmente, resume los pasos de la metodología Box-Jenkins para identificar, estimar y diagnosticar modelos ARIMA en series de

![Econometría_Proyecto_Grupo[1].pptx como hacer un proyecto](https://cdn.slidesharecdn.com/ss_thumbnails/econometraproyectogrupo1-250828125725-6fa6d5a4-thumbnail.jpg?width=640&height=640&fit=bounds)