Descargado 1179 veces

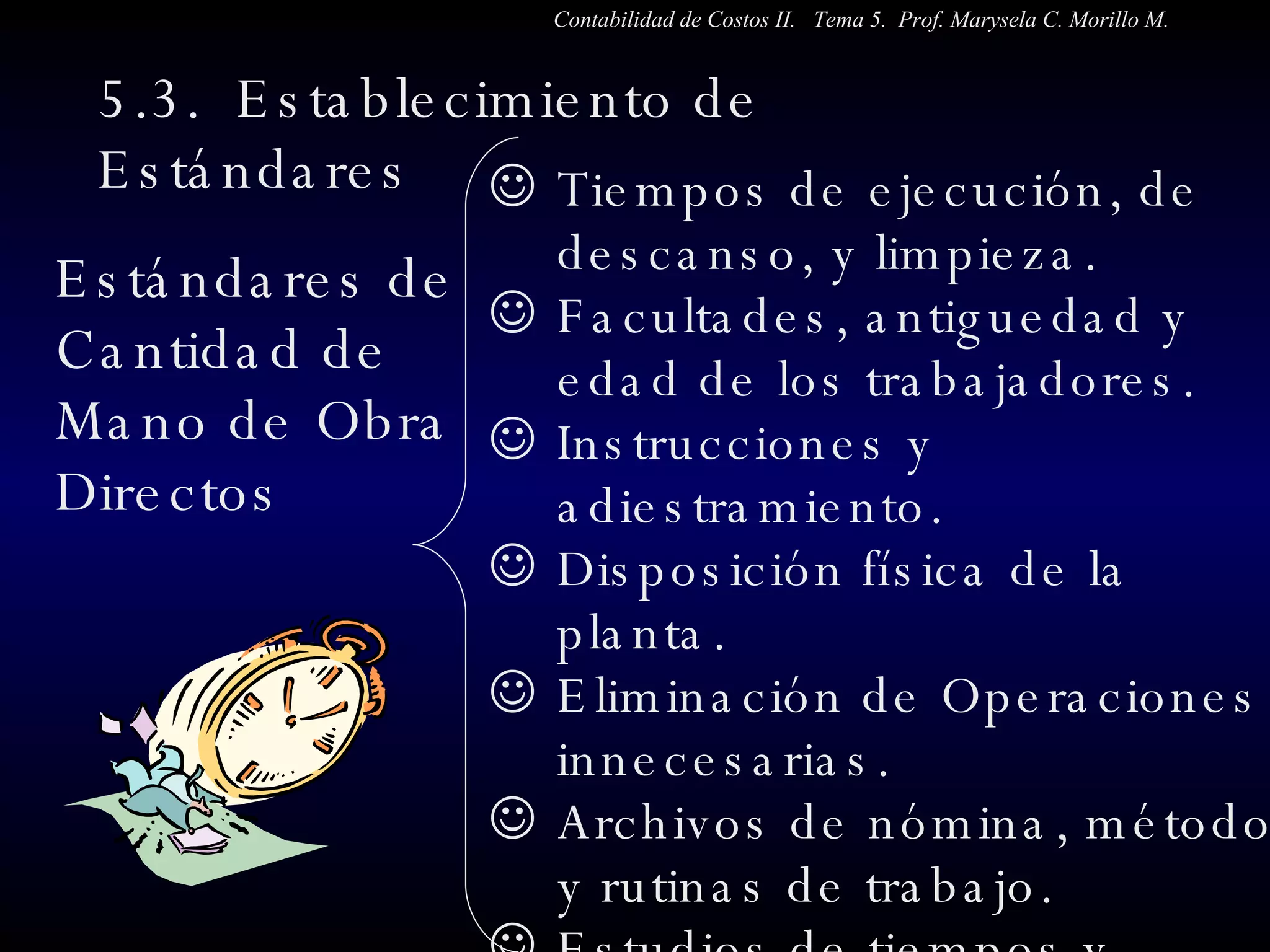

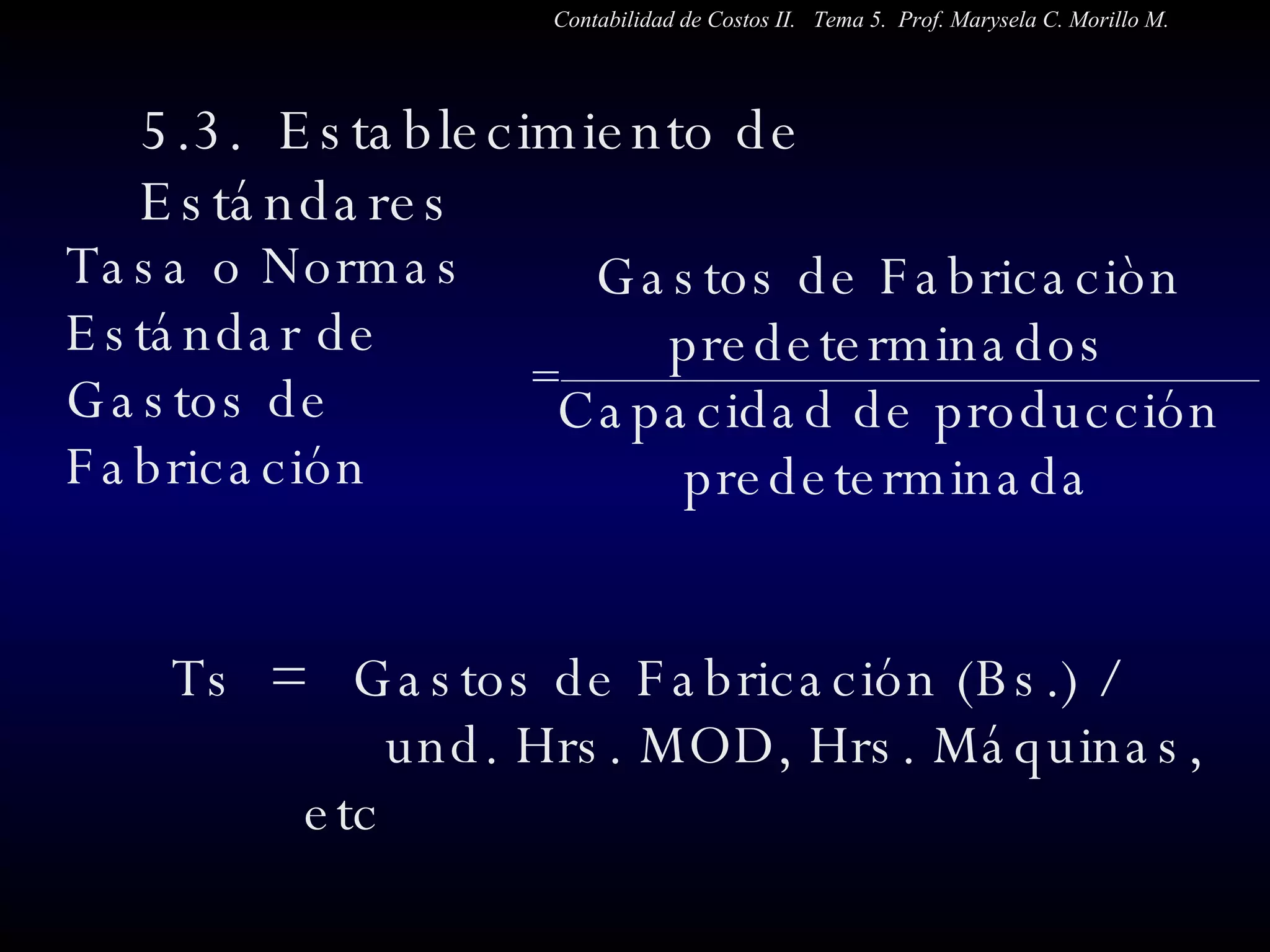

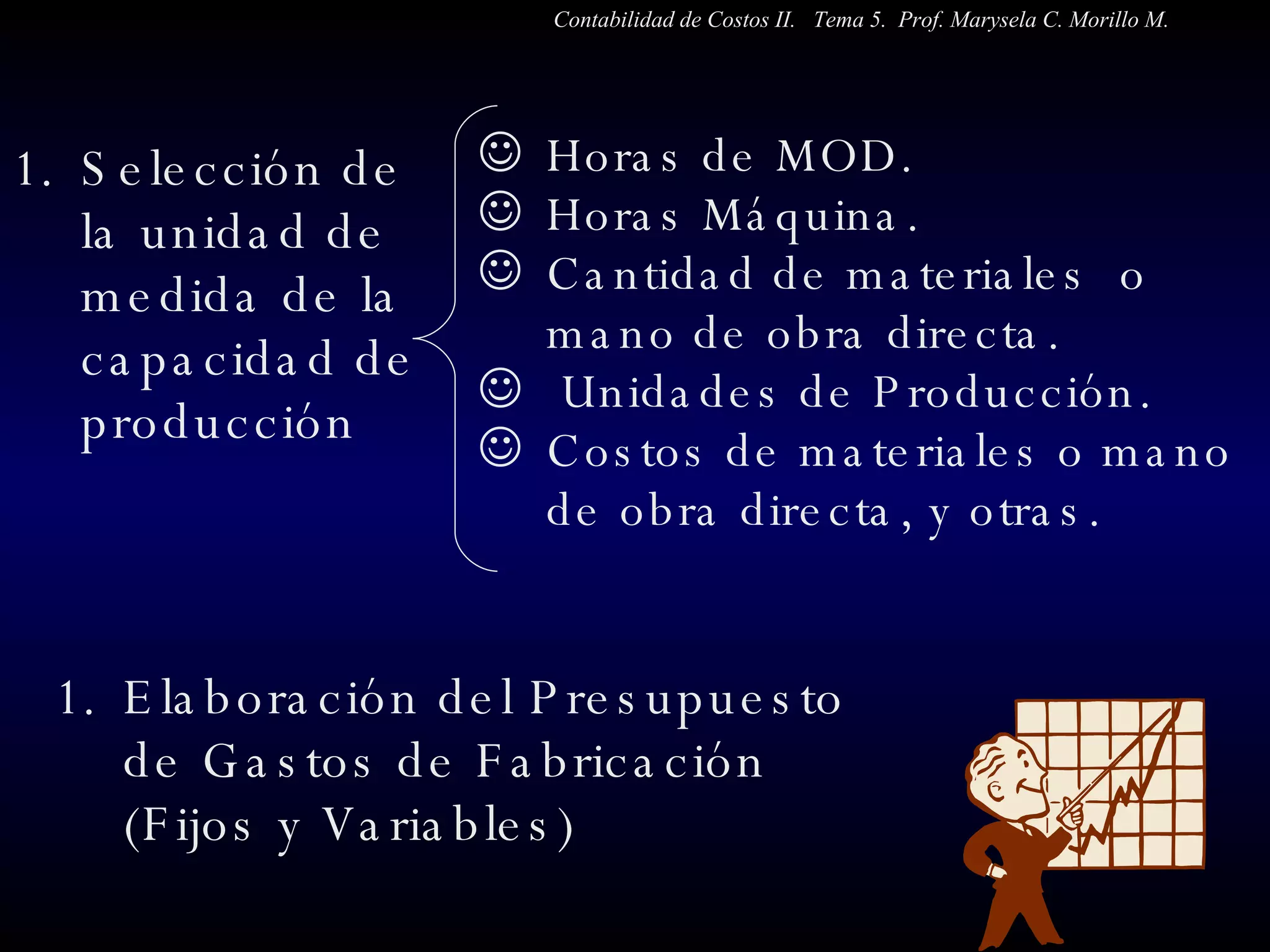

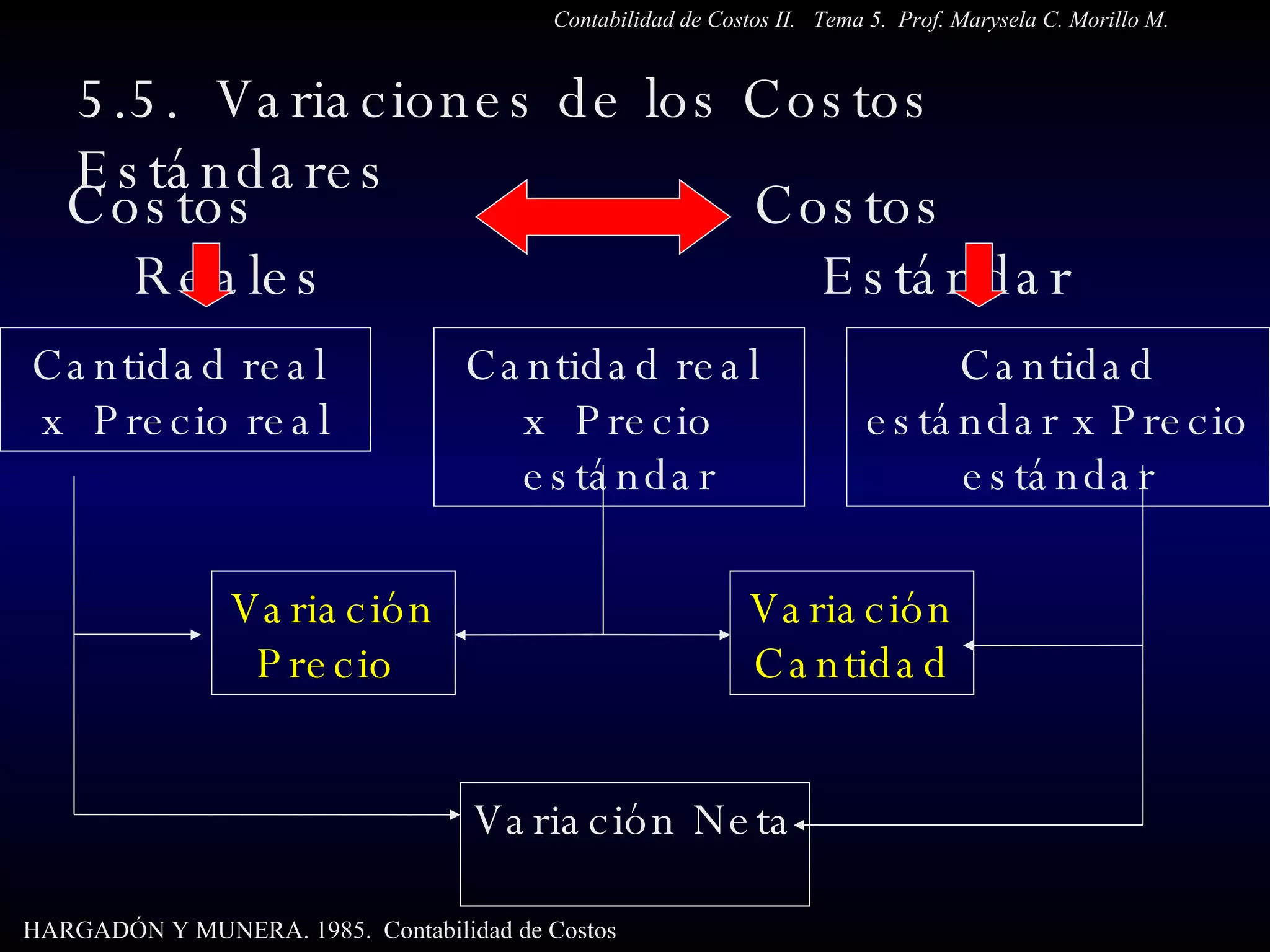

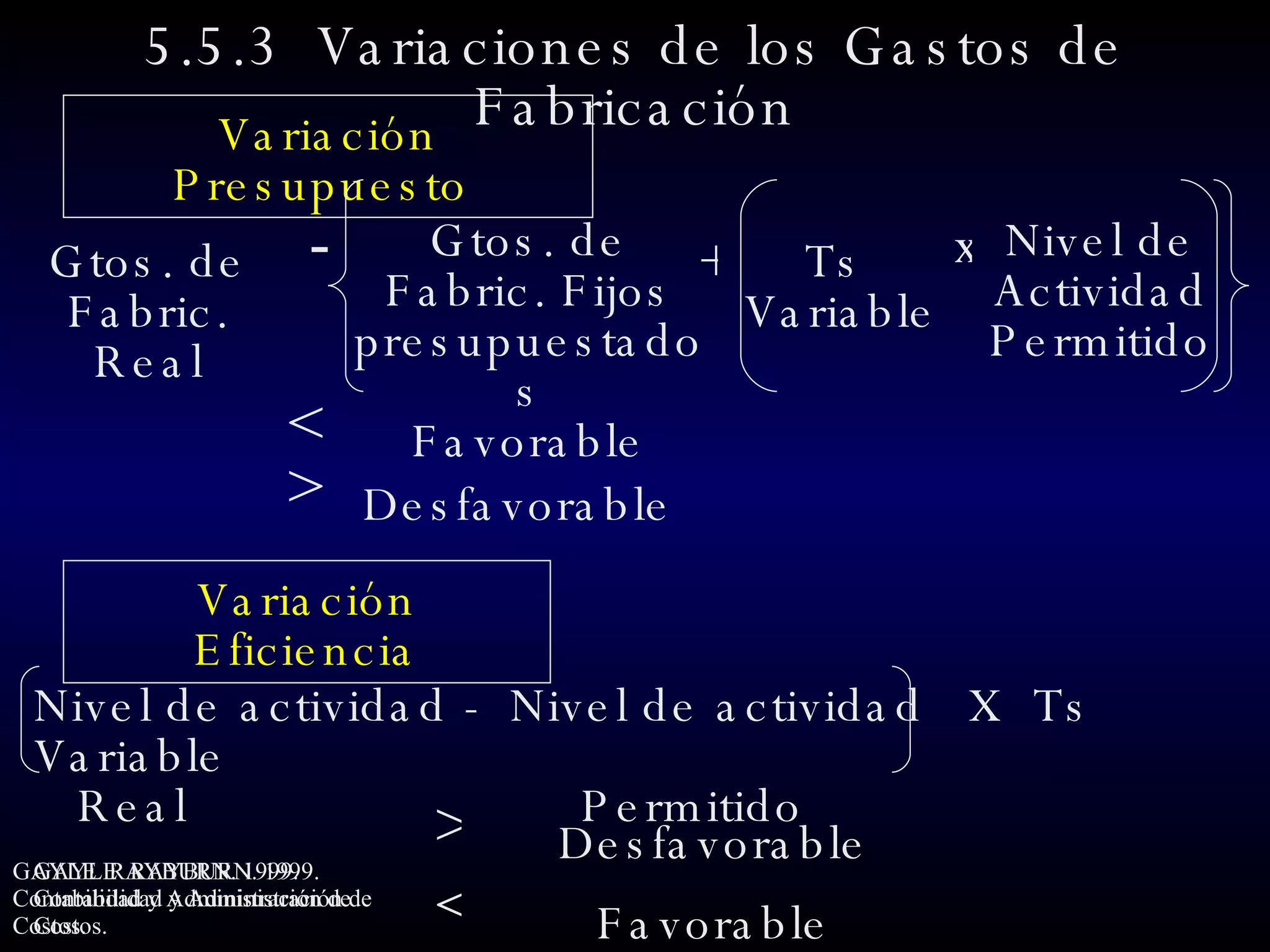

El documento trata sobre los sistemas de costos estándar. Explica que estos sistemas basan su funcionamiento en costos estimados o estandarizados para registrar los elementos del costo y compararlos con los costos reales para verificar la eficiencia. Describe los tipos de estándares, cómo se establecen estándares de cantidad, precio y gastos de fabricación, y cómo se formulan las hojas de costos estándar. También explica cómo se contabilizan las variaciones entre los costos estándar y reales.