Descargar para leer sin conexión

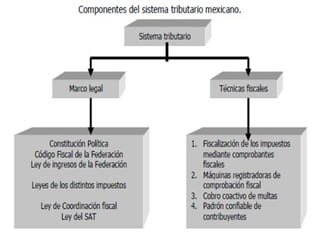

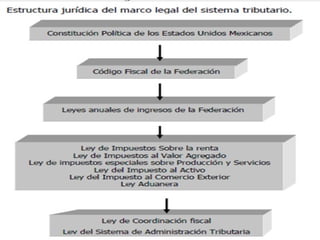

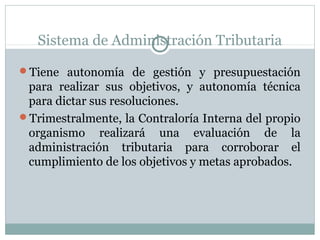

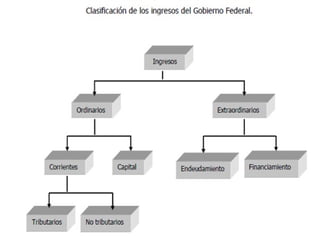

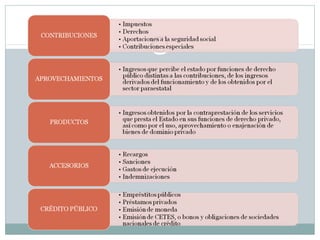

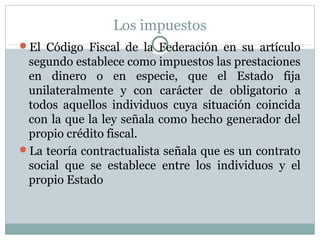

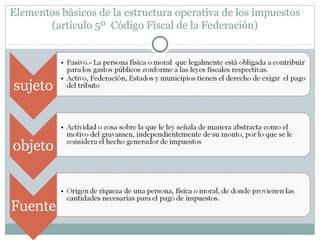

El documento describe el sistema de administración tributaria en México, destacando su autonomía para gestionar y presupuestar. Se menciona que la contraloría interna evaluará trimestralmente el cumplimiento de objetivos. Además, se define los impuestos según el código fiscal y se relaciona con la teoría contractualista que establece un contrato social entre los individuos y el estado.